让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,巨擘天元证券官网 - 线上炒股杠杆注册 - 散户股票如何配资开户,专科,实时,全面,助您挖掘后劲主题契机!

着手:华泰睿想

2026年全球老本开支投资有望加快,“耗材”增量或将大幅卓越此前AI投资的“启动阶段”。同期,全球国防、贸易、及传统制造业的投资需求可能共振进取,权臣推升投资“耗材量”。身处2008年后第一个全球性的大型老本开支周期,供给受限的资源品、周期品真实立价值将持续进步。

核心不雅点

2008年金融危险后,固然利率大幅下行,但全球老本开支仍总体较为“克制”,企业在手现款上升,商品价钱走势总体大幅落伍于股权钞票、工业品产能蔓延放缓。21年后中国地产去杠杆周期加快了全球商品供给的整合和出清。2022年俄乌冲突爆发、贵金属价钱攀升,而24年AI接洽投资加快进一步推动部单干业品走向、以至穿越供需均衡临界点。从“货币幻象”叙事到AI+投资飞扬,近期周期品加价出现扩散趋势。咱们忖度,2026年全球老本开支投资有望加快,“耗材”增量或将大幅卓越此前AI投资的“启动阶段”。同期,全球国防、贸易、及传统制造业的投资需求可能共振进取,权臣推升投资“耗材量”。身处2008年后第一个全球性的大型老本开支周期,咱们从长周期的视角阐发供给受限的资源品、周期品(仍将)持续进步真实立价值。

一、比较2024-25年,AI投资耗材的统统量将大幅上升

90年代后期互联网接洽投资上升,但每单元产出的“耗材量”呈快速下降趋势,本轮AI投资不仅相对(GDP等)数额更大,“耗材密度”也更高。2026年,AI投资周期将更多向数据中心和电力基础设施扩散。对巨额商品的需求将指数型上升,且这类需求的价钱敏锐度较低。固然需求侧的预测存在不对,但鉴于供给侧自律性昭着上升,且畴昔数年AI接洽需求预测均大幅低于最终实现投资量,忖度AI+投资仍将对接洽商品价钱造成较强复古。

二、2026年全球财政同步宽松、且国防及寰球投资支拨上升

本年好意思、欧、日等均将扩充蔓延性财政政策。不同于疫情后以补贴收入为主的各轮宽松,本轮财政蔓延聚焦国防自主、供应链安全等、对应“耗材量”也将昭着上升(参见《要是好意思国对北约成员加征关税》,2026/1/18)。近期,特朗普政府对委内瑞拉遴选军事行动,并公开暗示争取格陵兰岛主权的筹算,均将刺激全球国防支拨络续上升,这一新增需求的价钱敏锐度也较低。

三、2026年全球制造业景气周期有望上行,与工业品走势强接洽

AI及安全接洽刚性需求外,其他要素也有望推动制造业景气成立:“大而好意思”法案中老本开支抵扣落地有望拉动开辟投资、特朗普特色地产政策或将推动地产投资止跌。此外,虽仍难言“水静无波”,但本年关税不笃定性较客岁下降,且部分地区和品类关税有望下调,对制造业投资拖累也将不竭。

四、中国投资与商品需求“去地产化”进入下半场

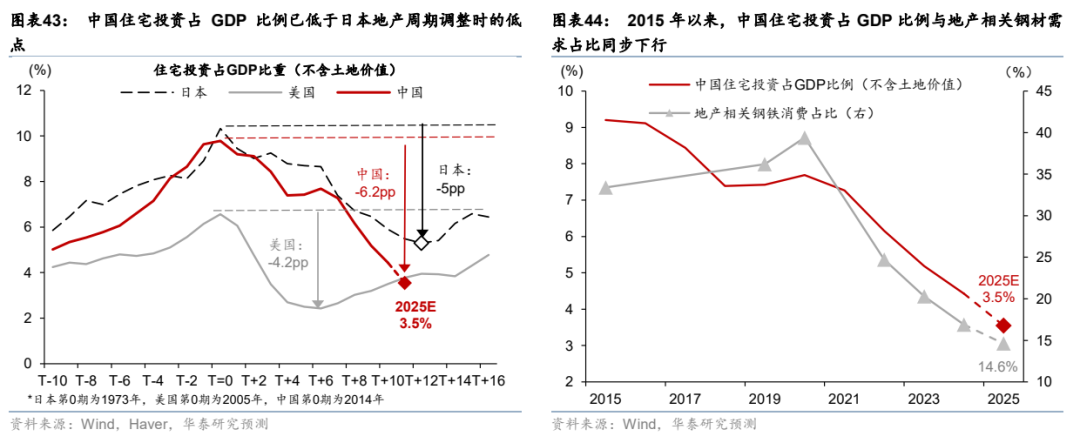

2020年来全球财政多轮大幅宽松、以及2023年全球AI接洽投资加快的宏不雅布景下,不时被忽略的少量是,中国地产接洽需求下行动全球需求上升提供了一定的“缓冲”。举例2015年后,咱们估算中国地产(去除地盘购置的)建安投资占GDP比例已从高点下降约三分之二至3-4%,低于日本1990年代低点。咱们觉得,中国地产“耗材量”下降可能接近尾声,但这也意味着,5年来中国地产去杠杆对巨额商品需求的“缓冲”也将有所收缩。

五、通胀+“耗材型”老本开支周期中商品确立价值结构性上升

1、全球财政可持续性恶化的布景下,国外通胀核心可能结构性抬升,全球法币公信力下降,资源品真实立价值抬升。2、当“耗材性”老本开支周期走入下半场,企业杠杆率上升压制股权钞票估值,但对工业品的物理需求量上升将络续推升供给受限的周期品价钱、即使在需求增长减慢的布景下亦是如斯——是以,接洽商品价钱的顶部时常昭着滞后于股权钞票。此外,3、中永远,AI本事改进推升工业品需求、但增多劳能源供给,可能改变老本/资源品和劳能源的相对收入分派,令通胀压力更集结体面前供给受限的资源品和商品价钱上。

风险教唆:国外地产投资下行,补贴落潮下中国制造业投资超预期走弱。

目次

一、比较2024-25年,AI投资耗材的统统量将大幅上升

二、2026年全球财政同步宽松、且国防及寰球投资支拨上升

三、2026年全球制造业景气周期有望上行,与工业品走势强接洽

四、中国投资与商品需求“去地产化”进入下半场

五、通胀+“耗材型”老本开支周期中商品确立价值结构性上升

正文

一、比较2024-25年,AI投资耗材的统统量将大幅上升

合座而言,90年代后期互联网接洽投资上升,但每单元产出的“耗材量”呈快速下降趋势,本轮AI投资不仅相对(GDP等)数额更大,“耗材密度”也更高。2026年,AI投资周期将更多向数据中心和电力基础设施扩散。对巨额商品的需求将指数型上升,且这类需求的价钱敏锐度较低。固然需求预测存在不对,但鉴于供给自律性昭着上升,且畴昔数年预测屡屡大幅低于最终实现投资量,忖度AI接洽投资仍将对接洽商品价钱造成较强复古。

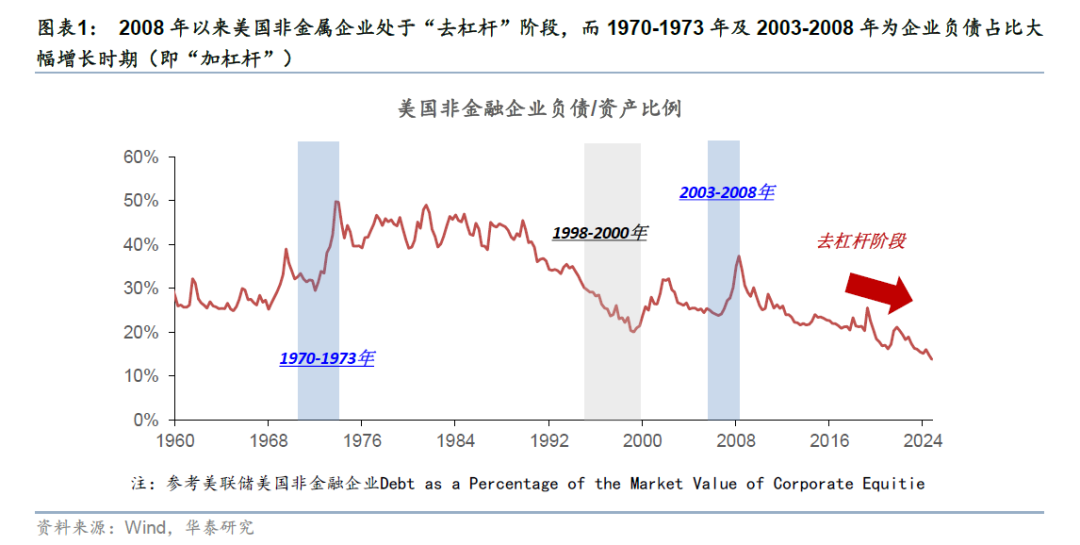

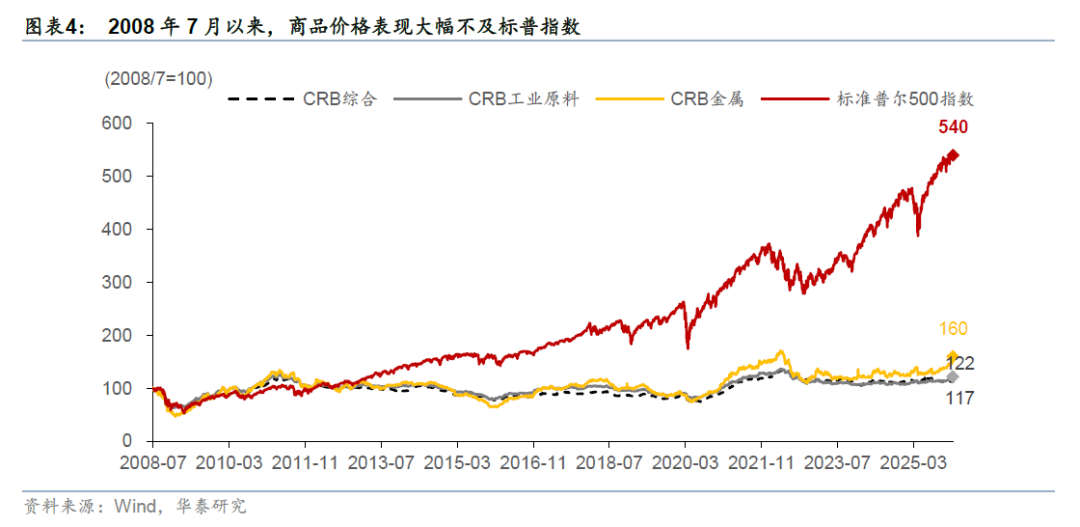

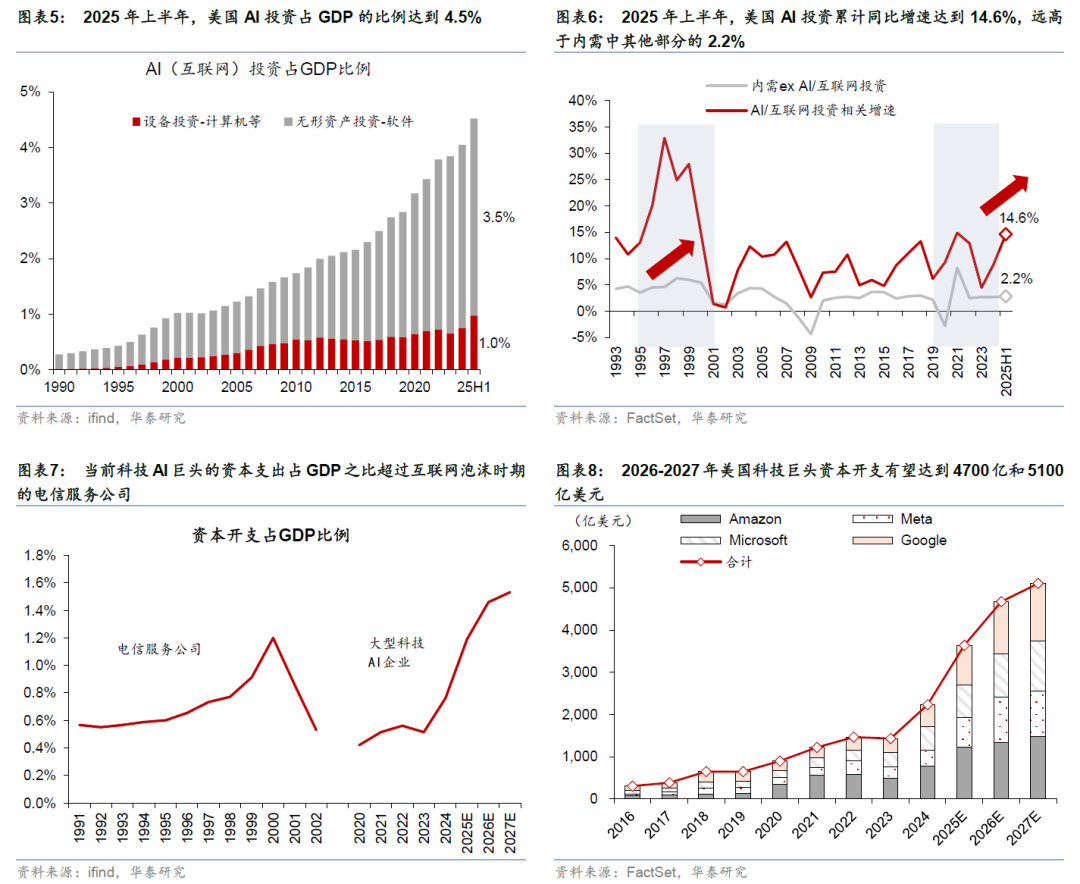

本轮AI接洽行业带动的投资周期是2008年以来国外(以好意思国为例)企业老本开支和杠杆上升可能较为赶紧的周期——AI投资老本开支领域大、产业链延长长,对GDP和原材料的径直拉动效应更为杰出。2025年上半年好意思国AI接洽投资对本色GDP增速的拉动已接近1个百分点,跳跃私东说念主消费孝敬,且这一拉动幅度已跳跃科网泡沫时期的峰值。而2008年后好意思国上市公司钞票欠债率总体处于回落态势、单元耗材亦不才降通说念(图表1),这一时期巨额商品价钱走势不足股权钞票(图表4),而值得扎眼的是,当这一宏不雅布景发生变化,这一趋势亦可能变化。

1、对比1996-1999年互联网改进周期,耗材密度及拉动强度较AI投资周期更低。互联网投资通过搭建信拒却互平台实现资源优化确立,更多体现为买卖模式创新,对固定钞票投资的依赖度较低,对GDP的拉动多以障碍赋能消费、进步理解遵守为主。互联网投资主要拉动闲居电子元器件、塑料等基础材料需求,且用量有限,此外其投资主要用于买卖模式考据的参预,而非固定钞票建设,对原材料需求的拉动较为有限。

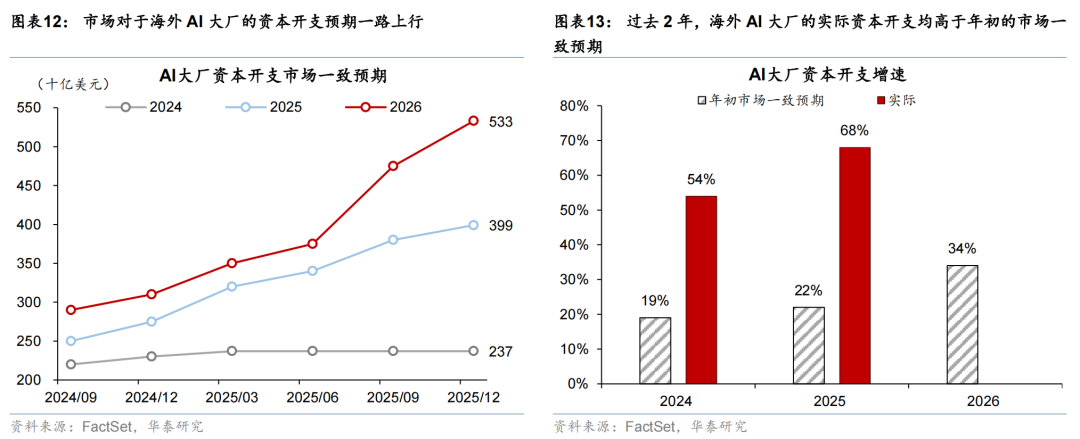

2、咱们把柄各公司对26大哥本开支的指导,估算好意思国2025年AI接洽老本开支忖度达4600亿好意思元,占GDP比重约1.5%,已跳跃2000年互联网泡沫峰值时期的1%。其中信息处理办事在好意思国GDP中的占比已从2013-2019年的均值1.04%进步至1.75%。把柄IMF测算,好意思国东说念主工智能坐褥行业的增多值从2010年的2780亿好意思元(以2017年不变好意思元计)增长了四倍,达到2023年的1.13万亿好意思元,这些行业占好意思国GDP的比重从2013年的2.4%上升到2023年的3.5%,其中数据处理行业的比重在并吞时期险些翻了一番。值得扎眼的是,畴昔2年,市集关于全球AI大厂的老本开支预期持续上调,最终本色老本开支增速连年高于年头的市集一致预期的2-3倍(图表12-13)。

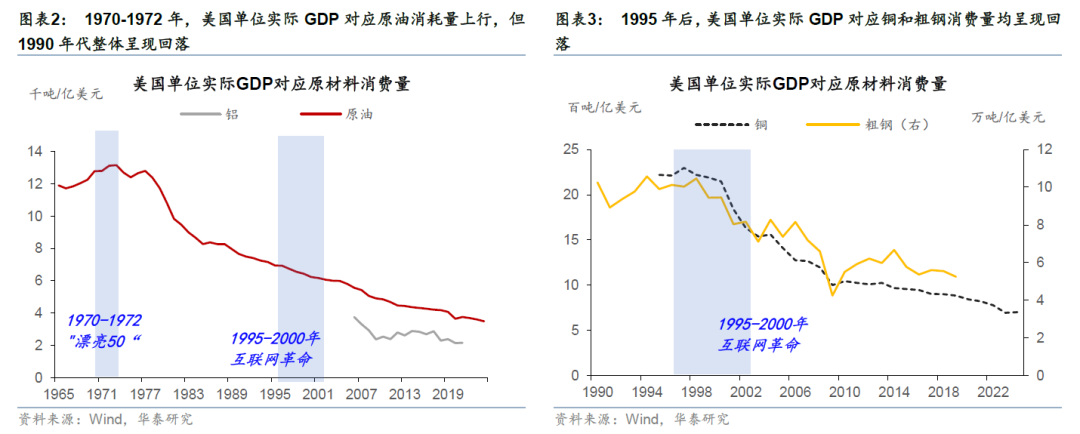

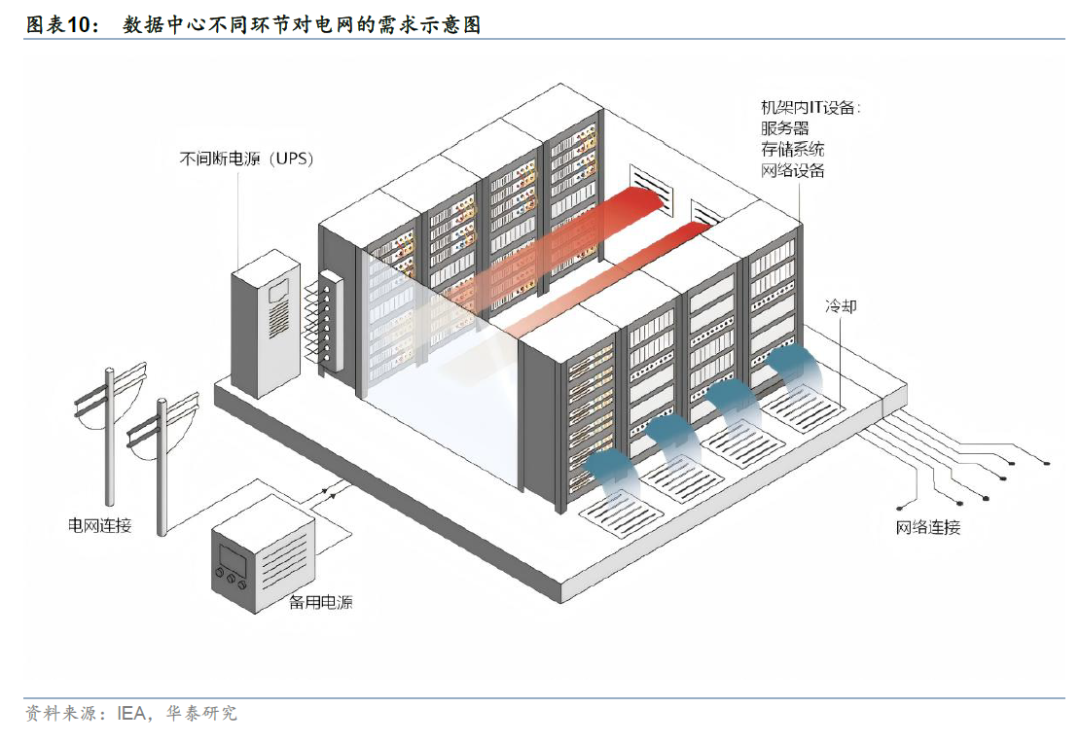

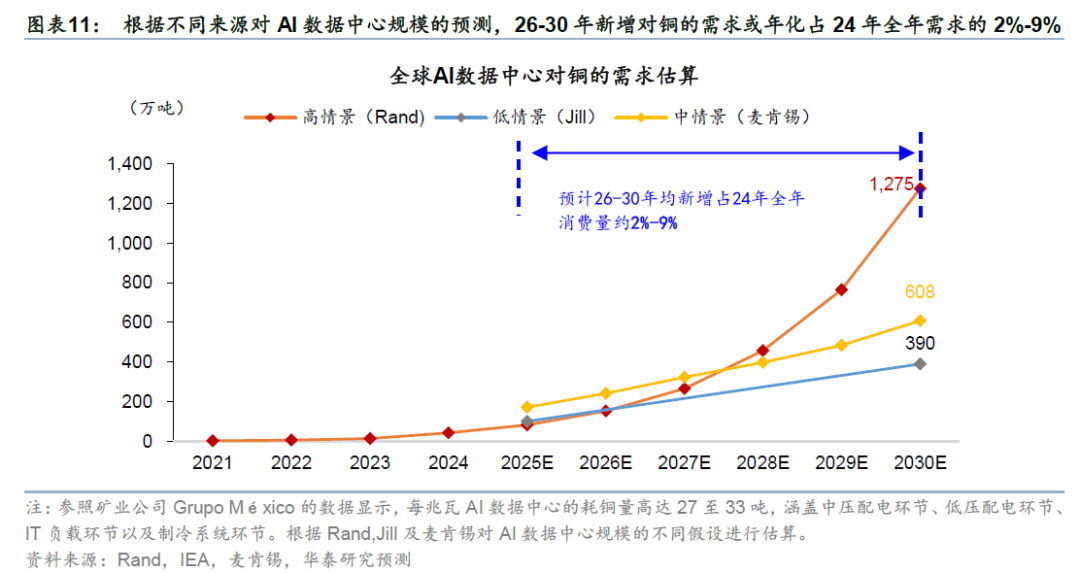

回溯1970-1973年企业欠债占比大幅增万古期(即“加杠杆”阶段),好意思国单元本色GDP对应原材料消费量(比如铜/铝)小幅进步。接洽基础设施的建设正从“轻钞票”的信息本事向“重钞票”的资源密集型行业转型,且短期内,新增需求或对价钱不敏锐。把柄IEA总结,AI产业链包括高精度芯片、数据中心、谋划汇注与连结以及背后的电力供应系统四大法子(图表9-10)。接洽的原材料需求包括——1)铜:数据中心的电力传输、散热系统以及电网扩容的核心材料。AI的快速发展使得铜需求不再仅依赖于传统建筑,而是转向高增长的数字基建。2)铝:主要用于数据中心的结构件、散热安装以及长距离电力传输澄澈。3)要害矿产与稀土:数据中心里面的高性能组件及精密制造机器(如光刻机的光学系统)对稀土和要害金属有极高依赖。4)硅与化学品:高纯度硅片以及晶圆制造流程中触及的大王人化学试剂、特种气体。5)制造法子能耗:制造一颗3nm芯片每片晶圆需毒害约2.3 MWh的电力,扫数半导体行业年耗电量已跳跃100 TWh(约占全球工业用电的1%)。举例铜主要操纵于AI办事器、数据中心基础设施以及高速铜缆,据不同机构预测,在不同的AI数据中心领域假定下,AI数据中心在26-30年新增对铜(包括配电法子)的需求或年化占24年全年需求的2-9%摆布(图表11)。

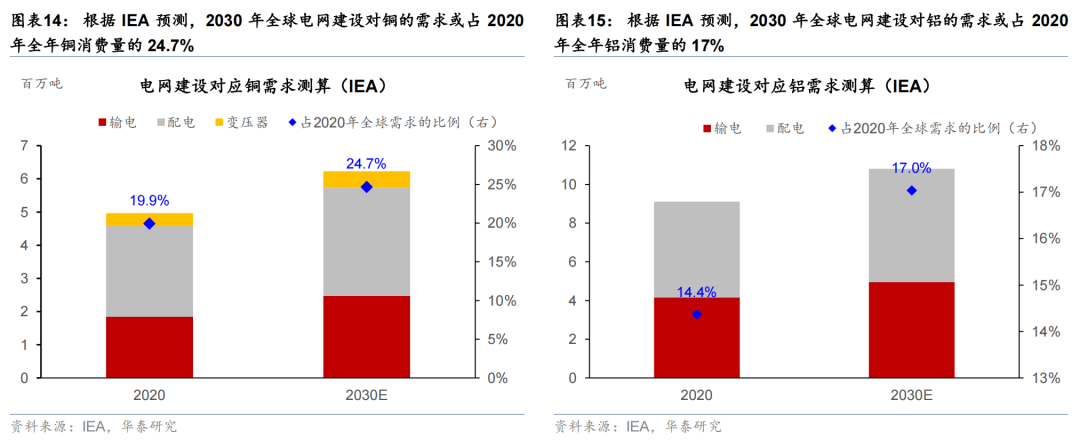

此外,AI行业发展对用电量的需求结构性进步,亦对电力基础设施提议了更高的投资要求。互联网数据中心的能耗强度相对较低,而AI智算中心因大领域GPU集群的运行,需毒害大王人电力资源——EIA讨论自满,AI算力领域每进步一倍,电力需求将同步增长。与此同期,AI的无为操纵还反向推动电力基础设施升级,忖度至2030年,从电力系统优化、绿电消纳到数据中心绿电需求的接洽市集增漫空间将达19000亿元。对原材料的需求层面,把柄IEA估算,谈判全球能源转型对电网的需求,2030年全球电网建设对铜/铝的需求占2020年全球总消费量的比例或从20%/14%进步至24.7%/17%。

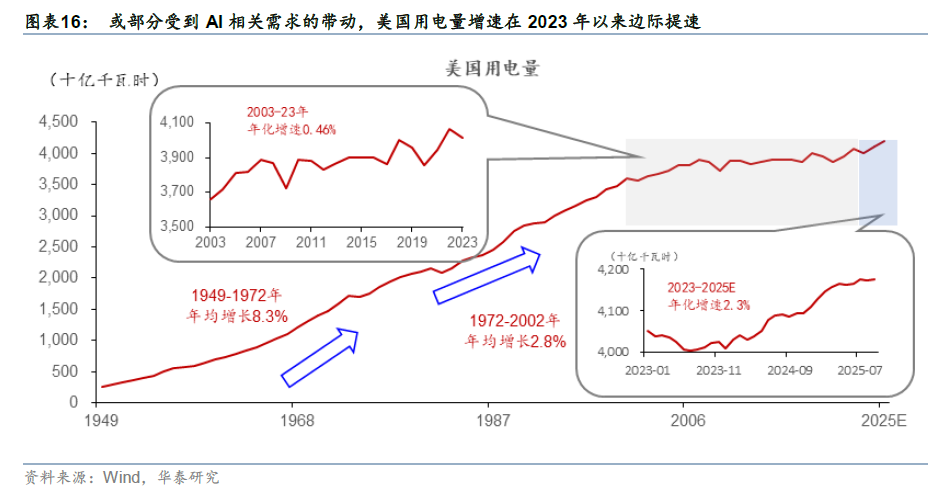

AI是驱动电力内生需求增长的核心要素,改变了西洋畴昔电力弱需求的近况。国外发达区域电力需求此前增长缓慢。数据中心电力高增、再工业化、以及终局电气化进步等带动下,电力需求有望昭着回升。好意思国用电量增速从2023-2023年的年化0.5%的增速进步至2023-25E年的2.3%。

跟着新能源在电力系统中的浸透率进步,其间歇性、波动性与季节性等特征使系统需责罚瞬时安全、短时均衡与万古充裕问题。国度电网公司亦暗示,“十五五”时间固定钞票投资忖度达到4万亿元,较“十四五”投资增长40%,扩大灵验投资带动新式电力系统产业链供应链高质料发展。

二、2026年全球财政同步宽松、且国防及寰球投资支拨上升

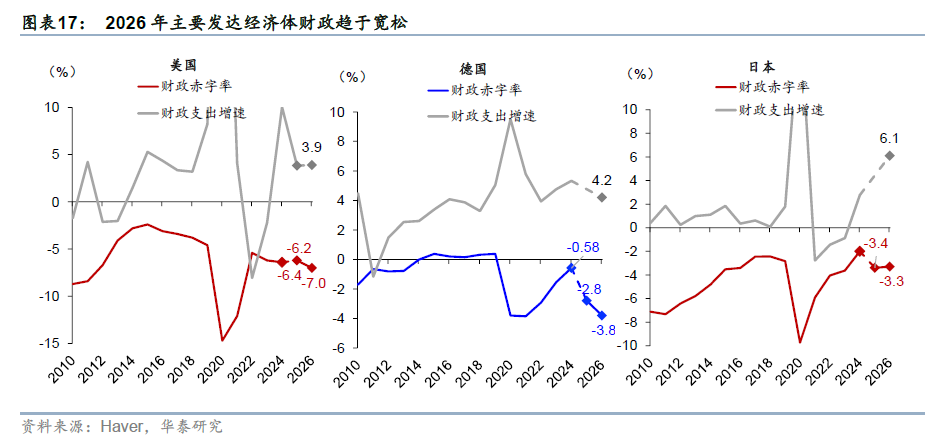

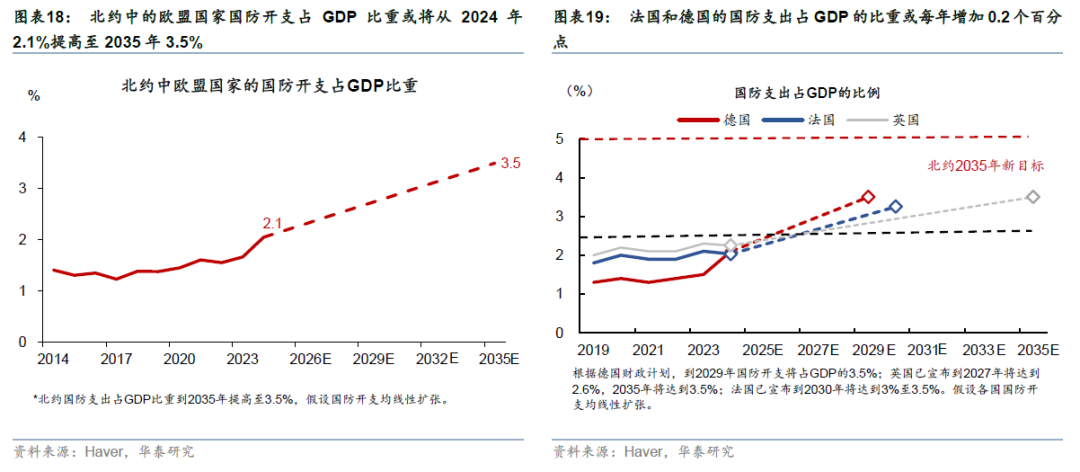

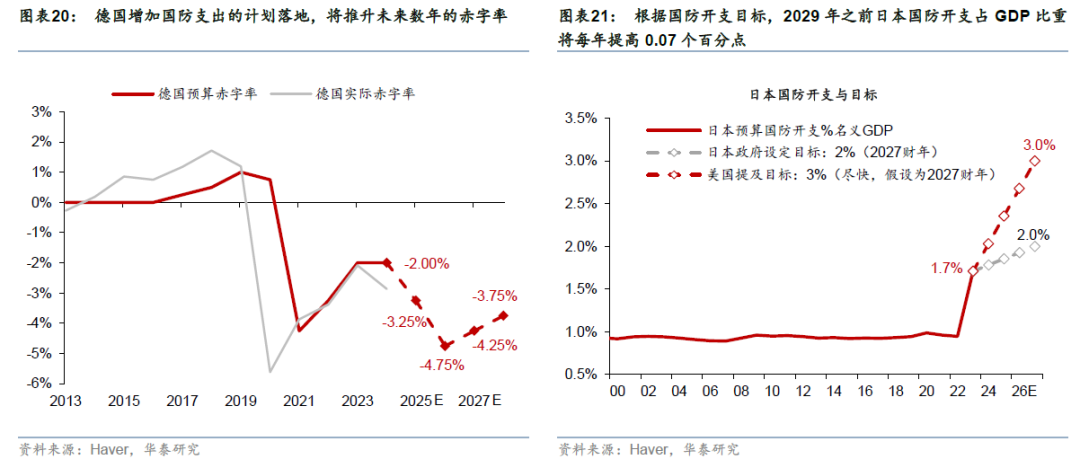

本年好意思、欧、日等均将扩充蔓延性财政政策。不同于疫情后以补贴收入为主的各轮宽松,本轮财政蔓延聚焦国防自主、供应链安全等、对应“耗材量”也将大幅上升。连年来跟着全球地缘政事冲突的加重、好意思国政策收缩,欧洲和日本等寰球基建及国防支拨结构性上升,或将进一步推动什物投资需求。近期,特朗普政府对委内瑞拉遴选军事行动,并公开暗示争取格陵兰岛主权的筹算,均将络续在2026年刺激全球国防支拨上升,这一新增需求也相对价钱不敏锐。把柄2025年北约峰和会过新国防支拨方向,2035年国防与安全支拨提高至GDP的5%,其中国防支拨占比为3.5%,而安全-基础设施为1.5%。行动对比,2024年北约国度军费开支占GDP的比例为2.7%,而北约中的欧友邦家国防支拨仅占GDP的2.1%,要是2035年达到3.5%,这些欧友邦家国防支拨占GDP的比例每年需增多0.13个百分点。其中,德国、法国国防支拨达标的时候要早于2035年,忖度2030年达到3-3.5%,则对应德国、法国的国防支拨占GDP的比例每年增多0.2个百分点。2025年3月德国通过了大领域财政蔓延筹算,包括跳跃1%的国防支拨将被债务刹车豁免,该筹算的落地将推升德国2025-29年的赤字率。日本也筹算在2029年之前将国防开支占GDP比重提高至3%,对应年均进步0.07个百分点。

三、2026年全球制造业景气周期有望上行,与工业品走势强接洽

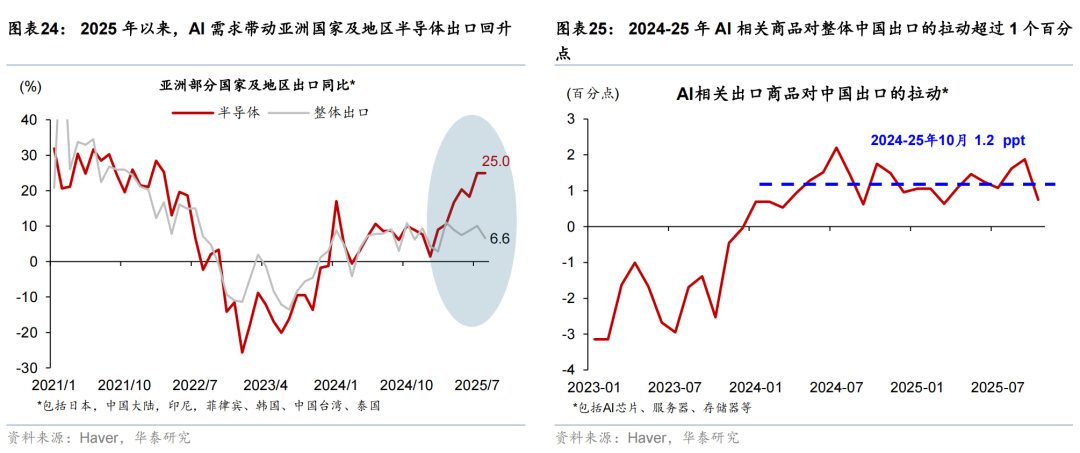

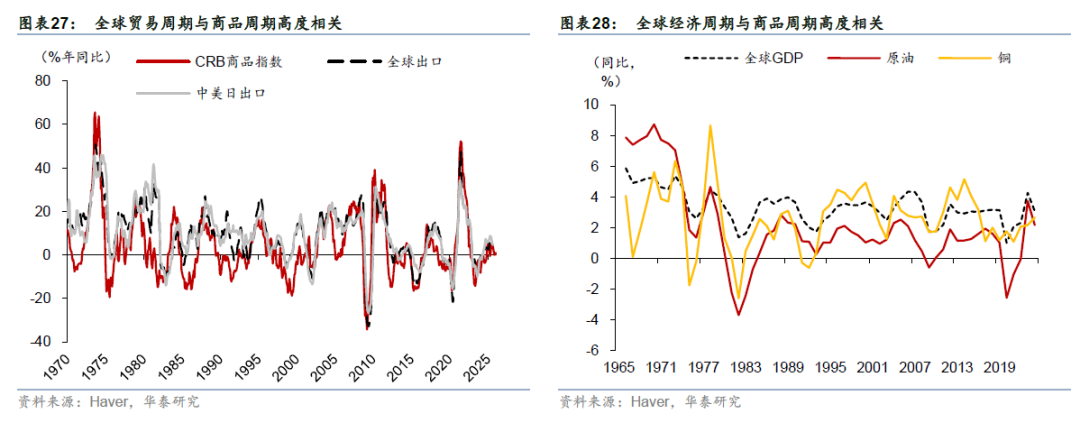

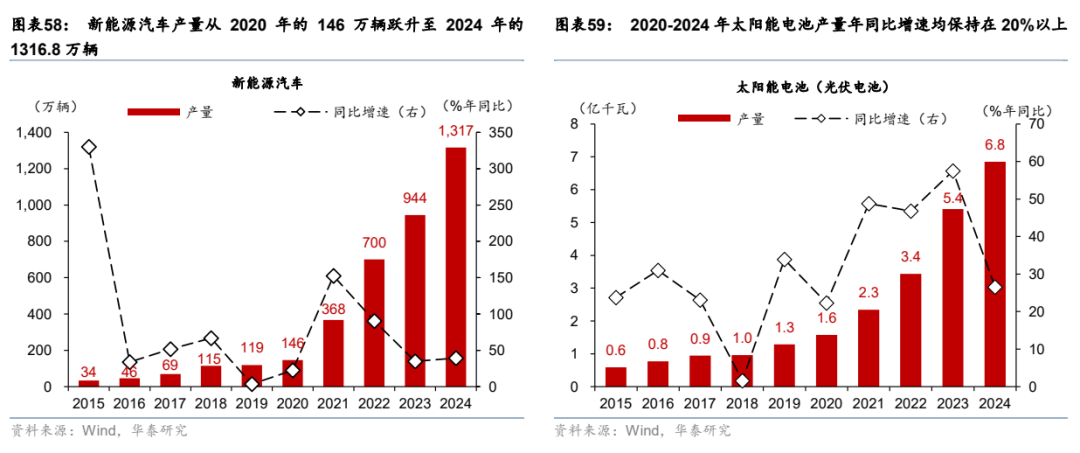

AI投资周期带动巨额商品与能源基础设施需求持续上行,推升全球制造业景气,有望对全球、尤其是亚洲出口增长提供结构性复古。全球制造业景气周期和巨额商品价钱走势强(正)接洽。全球AI基础设施投资蔓延正带动电力与能源体系的建设需求。国际能源署(IEA)2025年《能源与东说念主工智能》回报预测自满,到2030年,全球数据中心电力毒害将较2022年翻番,电力供应与能源基础设施或成为管制AI产业链发展的要害瓶颈。亚洲、尤其是中国在新能源、电力开辟及接洽材料领域的早先地位有望持续升沉为出口动能,带动高端装备、储能、光伏等板块的外需增长。

AI及安全接洽刚性需求外,其他要素也有望推动全球制造业景气成立:“大而好意思”法案中老本开支抵扣政策落地有望拉动部分企业开辟投资,特朗普特色的地产政策也有望推动地产投资止跌。好意思国2025年呈现“双速经济”立场的投资增长,AI接洽投资增长矫健,但传统投资在关税不笃定性和DOGE等不笃定性要素压制下较为疲弱,而2026年可能呈现AI接洽投资仍强且耗材上升+传统的投资同期回升、成立,固然统统增长速率仍然不足AI接洽产业的结构性增长,但协力对耗材的拉动可能更大。

1、“大而好意思”法案及好意思国地产政策取向下好意思国AI外企业老本开支企稳仍可期。“大而好意思”法案延长并扩大TCJA对企业的减税、把投资加快折旧、研发用度抵扣、利息扣除等此前众议院版块中临时性减税递次永远化,十年总共增多赤字约0.77万亿好意思元。

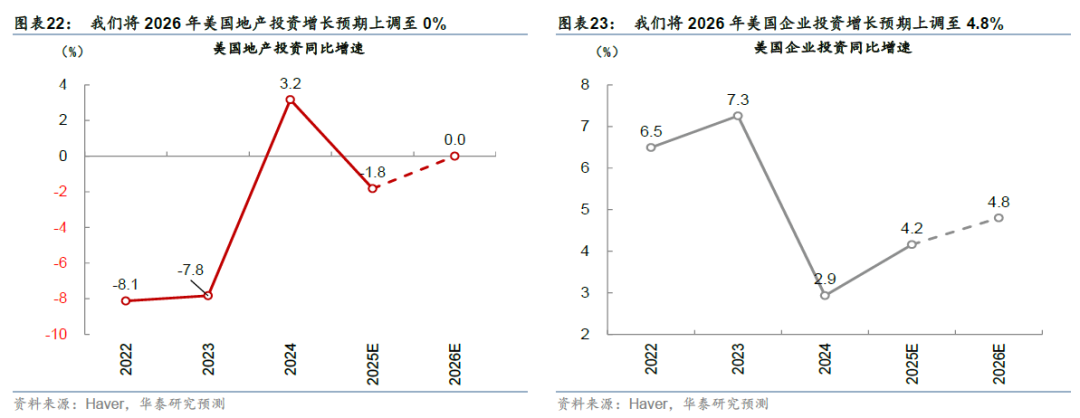

2、地产投资可能从客岁对GDP增长的拖累转向不拖累。“大而好意思”法案总体财政刺激的预期外,2026年以来,特朗普密集晓谕一系列以需求端为主、行政颜色较强的房地产政策,包括拟松手大型机构投资者络续参与独栋住宅市集以及推动领域达2000亿好意思元的典质贷款扶植证券(MBS)购买筹算,上述递次有助于角落提振地产市集,咱们将2026年好意思国地产投资增长预期由-1.3%上调至0%、企业投资增长预期由4.4%上调至4.8%。

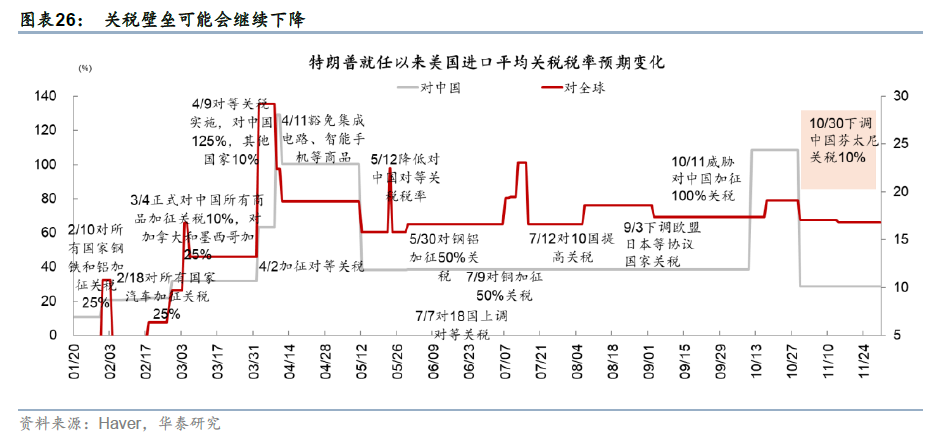

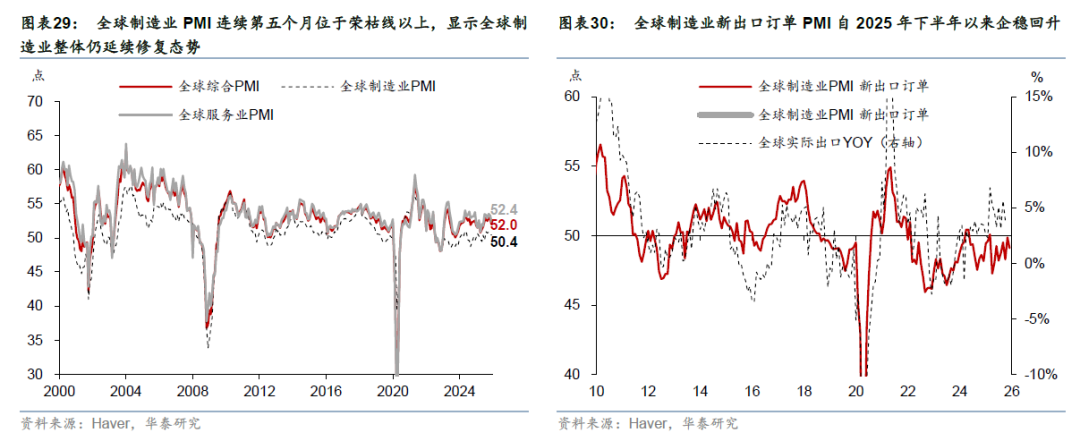

此外,虽仍难言“水静无波”,但本年关税接洽不笃定性较客岁下降,且部分地区和品类的关税有可能下调,这一变量对制造业投资的拖累也将不竭。总体在生计成本压力上升,以及中好意思肆意的布景下,忖度关税在2026年角落影响下降。尽管特朗普动用关税行动谈判器具,威逼对北约8国加征关税,谈判到特朗普缩短芬太尼关税、削减食物等部分商品的关税,最高法院还可能判决平等关税无效,忖度加权入口关税税率照旧见顶,翌日反而有可能回落(图表26)。全球宽财政、宽货币重复贸易政策不笃定性下降,推动全球制造业PMI一语气第五个月位于隆替线以上、新出口订单PMI自2025年下半年以来企稳回升,而全球制造业合座成立这一趋势有望延续(图表29-30)。

四、中国投资与商品需求“去地产化”进入下半场

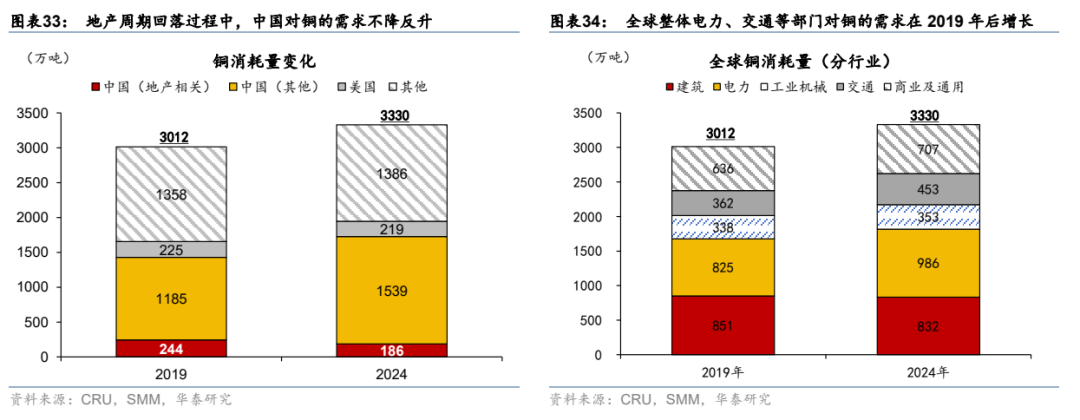

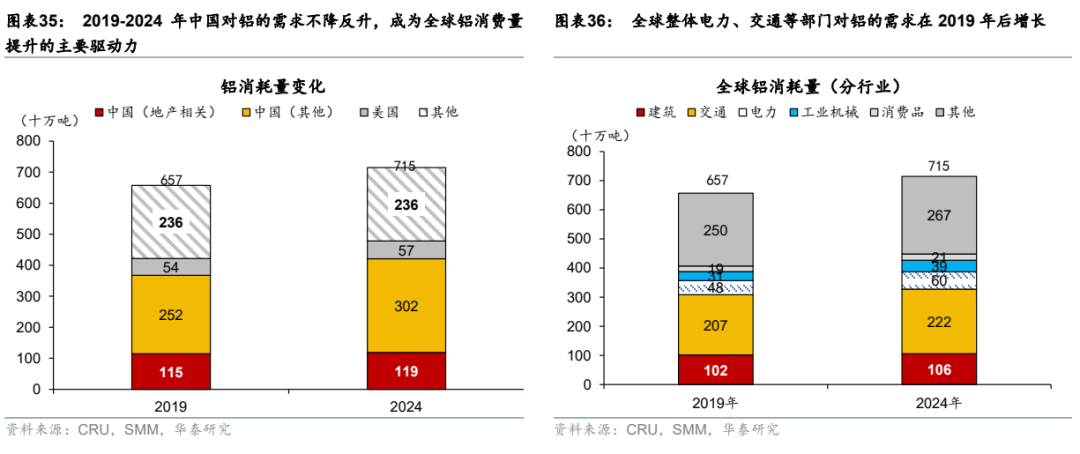

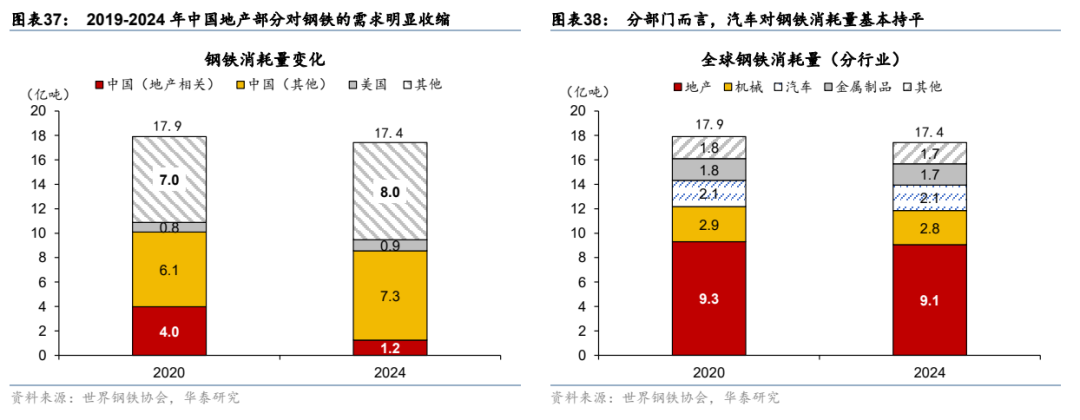

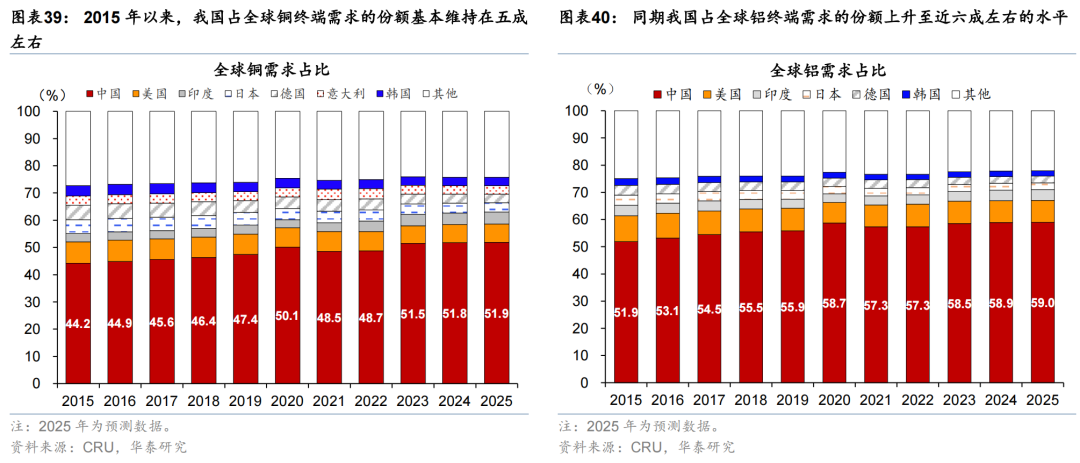

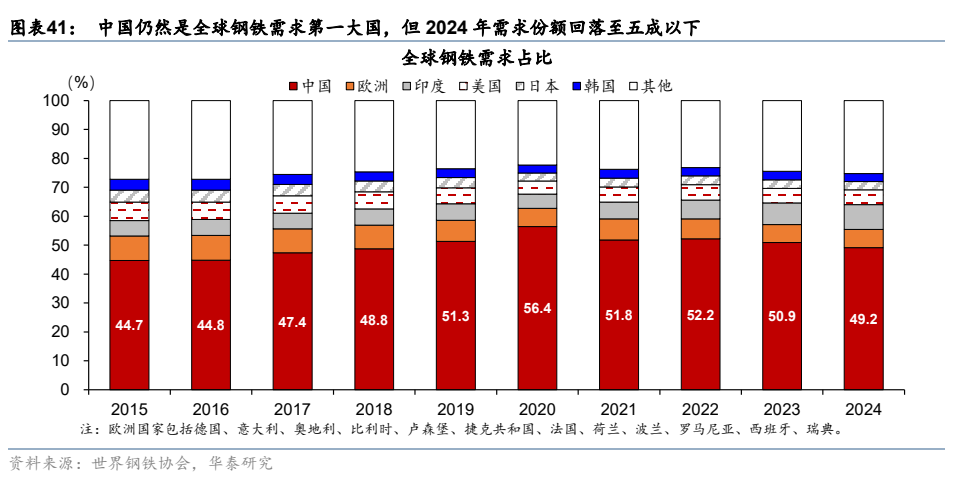

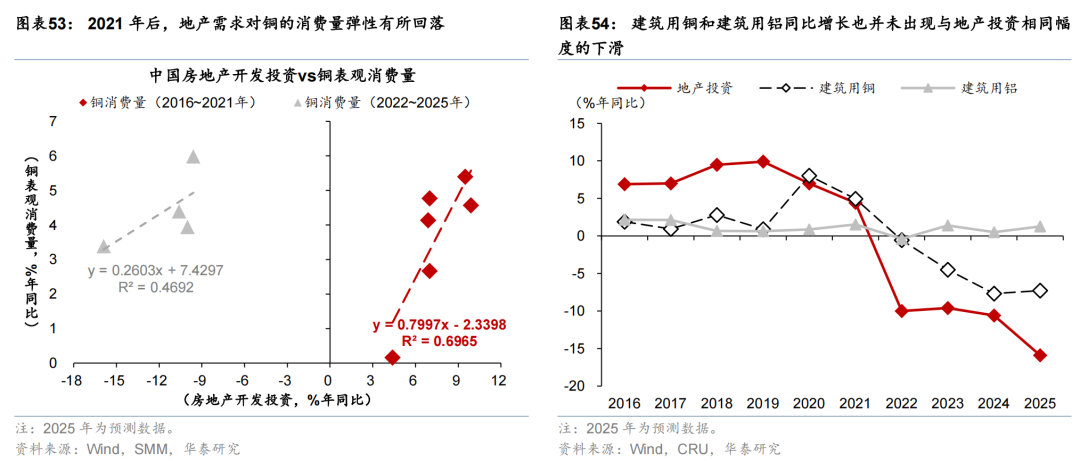

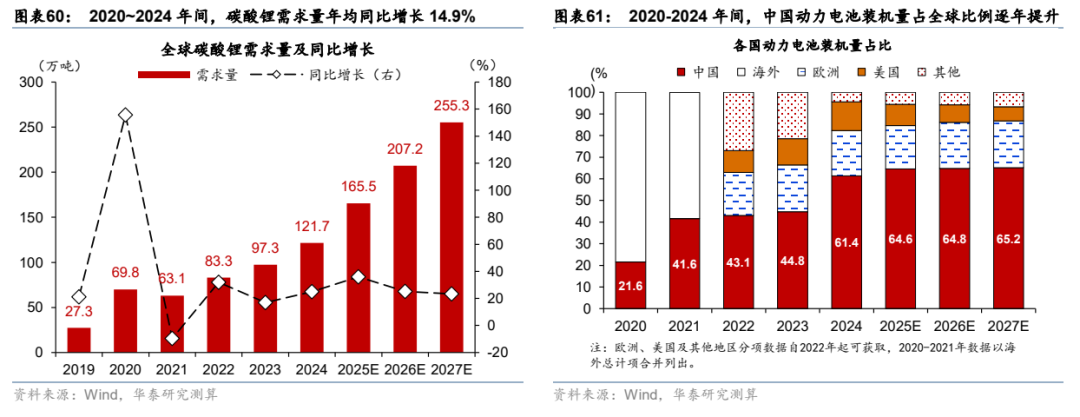

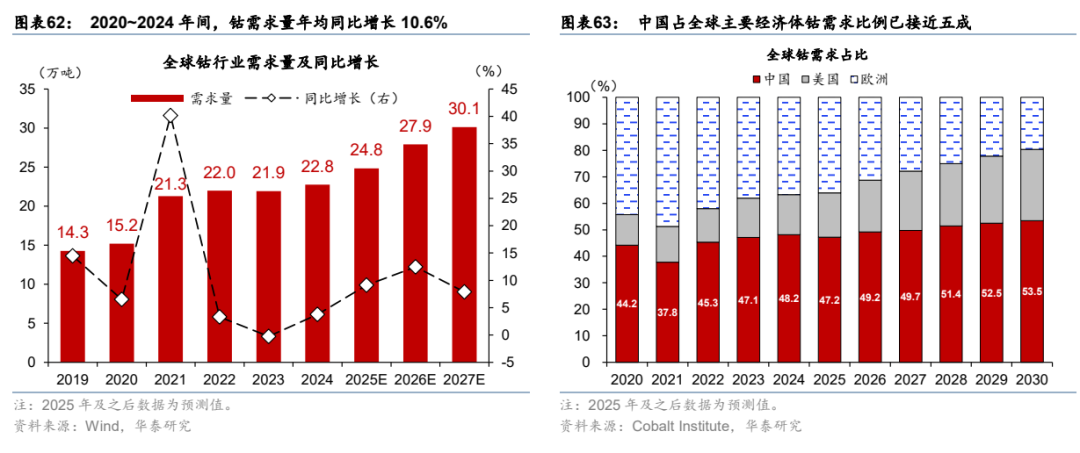

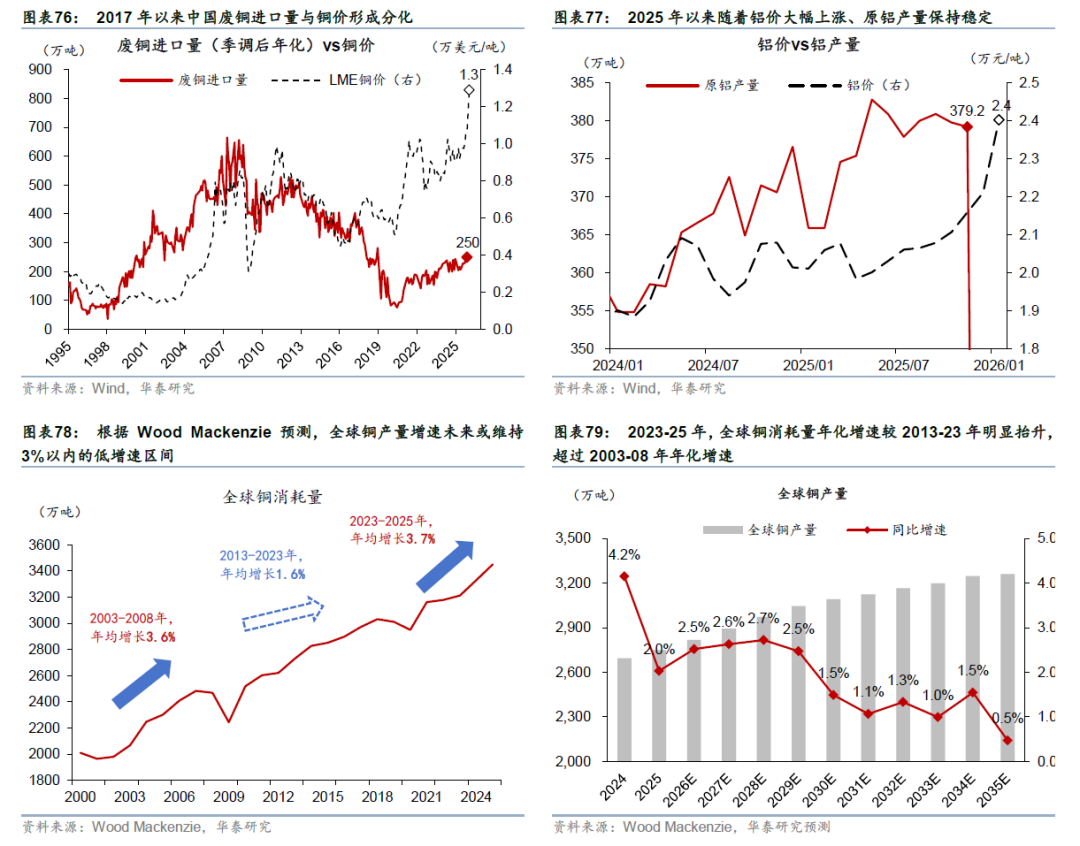

中国事全球主要巨额商品终局需求的伏击组成部分;连年来,中国地产周期偏弱成为2020来全球财政多轮大幅宽松、以及(2023年后)AI接洽投资加快对全球巨额商品价钱抬升的“缓冲”。2021年以来,中国对铜、铝的需求占全球份额从2021年的48.5%、57.3%上升至2025年SMM忖度的51.9%、59%;钢铁需求占比固然从2021年的51.8%回落至2024年的49.2%,但中国仍然是全球钢铁第一需求大国(图表33-38)。2020年以来,全球财政赤字率在疫情和地缘政事冲突的冲击下多轮大幅宽松,重复2023年后AI接洽老本开支加快,为全球巨额商品和开辟需求造成结构性复古。但与此同期,中国地产产业连结洽的“耗材”需求(如钢铁、铜和铝等)跟着地产需求的下行出现昭着收缩,对全球巨额商品的需乞降价钱起到昭着的“缓冲”作用。

但是,由于2026年地产投资降幅可能大幅收窄、以至不摈斥在某一时点环比不再走弱,咱们觉得,中国地产“耗材量”下降可能接近尾声,但这也意味着,中国地产去杠杆对巨额商品需求的“缓冲”也将隐匿。自2020年下半年地产去杠杆以后,地产接洽产业链对式样GDP增长的拉动作用结构性下降,地产投资份额的回落被制造业和基建投资的上升对冲。与之对应的是,咱们估算的中国地产(去除地盘购置的)建安投资占GDP比例与地产接洽钢材需求占比同步下行,且建筑和地产接洽的铜、铝和钢铁需求份额的下降被非地产接洽巨额商品需求份额的上升“填补”。具体看,

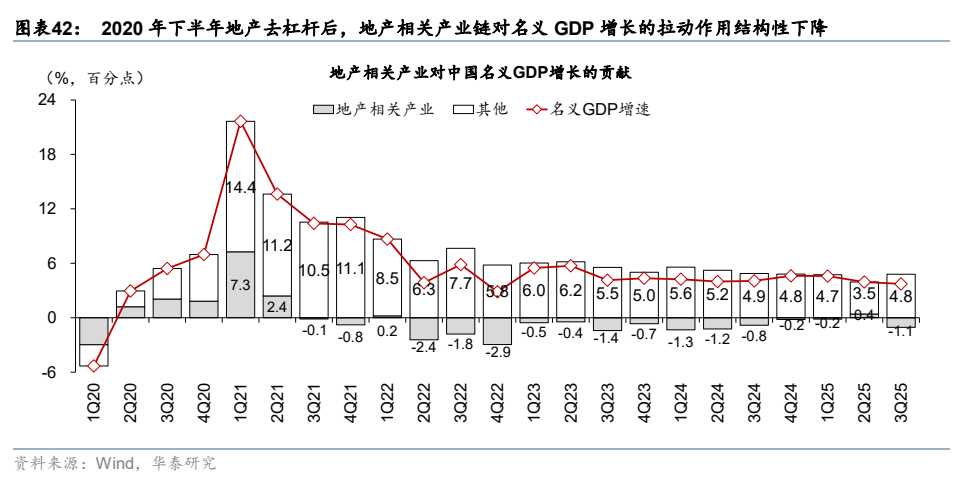

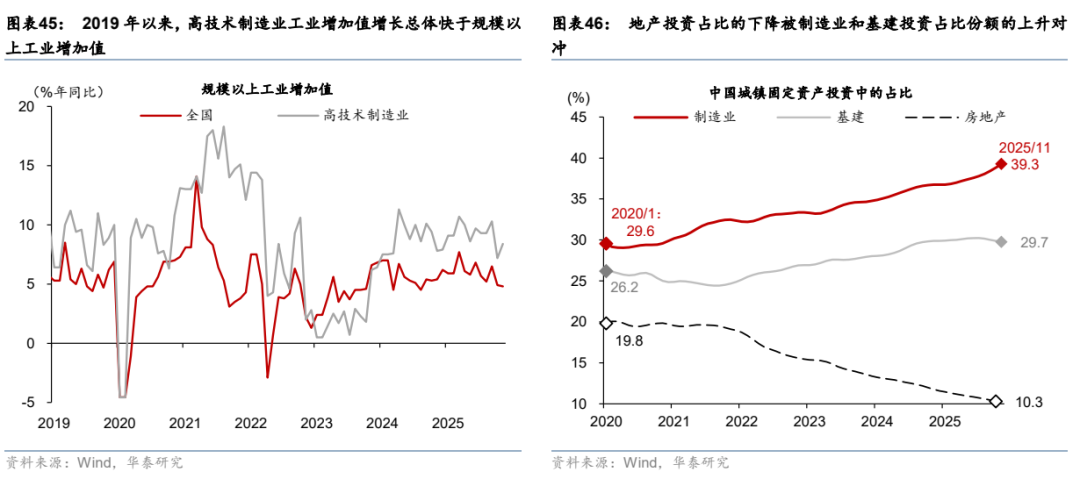

1、宏不雅视角来看,2020年下半年地产去杠杆后,地产周期偏弱对式样增长(总需求)的拉动作用持续下降,而高本事产业等“新经济动能”接棒对式样增长造成复古。一方面,自2020年下半年以来,地产接洽产业对式样GDP增长持续造成拖累,咱们估算的地产建安投资占GDP比例照旧回落至接近历史区间底部的水平(图表43)。另一方面,“新经济动能”得胜接棒成为复古式样GDP增长的伏击力量,包括医药、航空航天、电子通讯开辟和谋划机等行业在内的高本事制造业工业增多值增长自2019年起合座快于规上工业企业平均水平。由此,尽管地产投资占固定钞票投资的比例从2020年头的高点累计回落9.5个百分点至2025年11月的10.3%,但同期制造业投资占固定钞票投资的份额上行9.7个百分点至39.3%(图表46)。

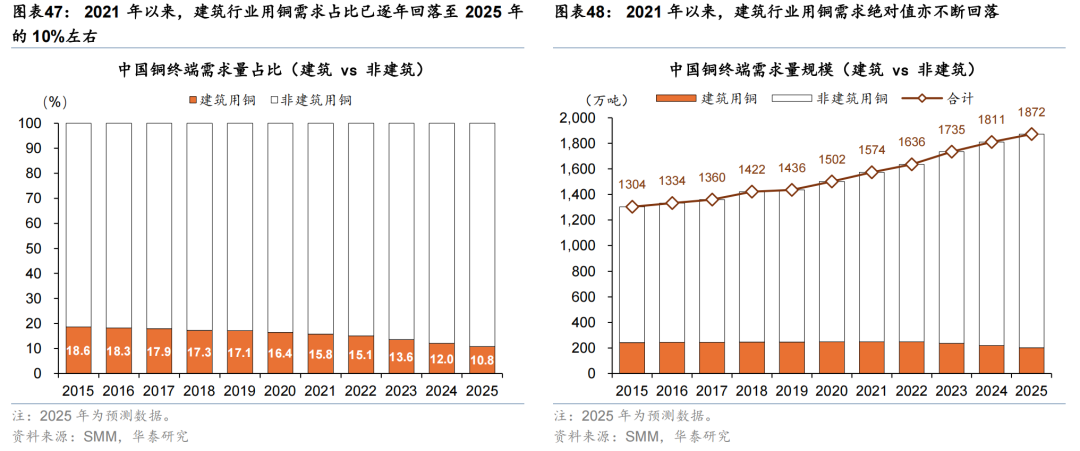

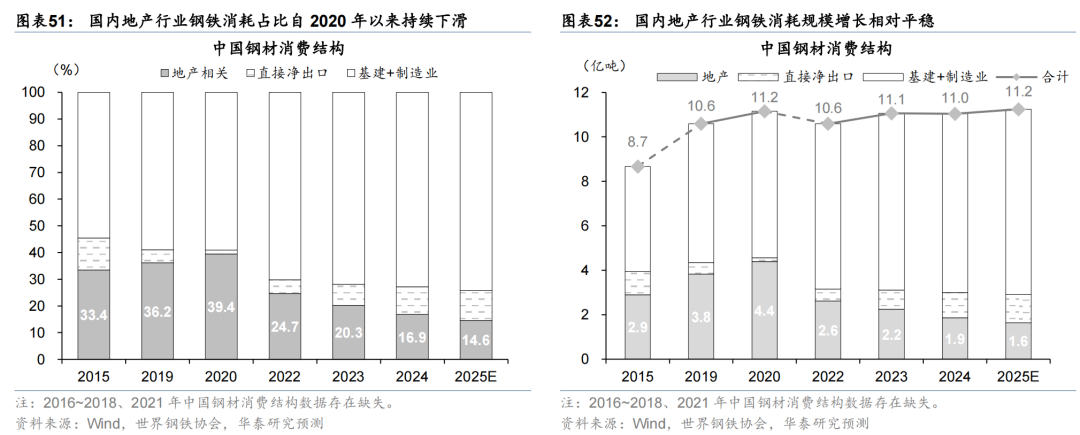

2、与宏不雅基本面数据对应的是巨额商品需求结构“去地产化”的持续鼓励。地产权重的下行压低建筑与地产链条的钢材需求占比,但铜铝的地产接洽需求占比更低,并持续被电力、新能源和新基建等非地产领域的增量“填补”。早先,地产周期偏弱对钢铁需求造成持续压制,地产权重的缩短也不竭压制建筑和地产链条的钢材需求占比——地产接洽钢材需求份额自2020年的高点39.4%回落至2025年的14.6%,并与中国地产(去除地盘购置的)建安投资占GDP比例同步下行即为例证(图表44)。但值得扎眼的是,在统计口径的本事性扰动之下,由于地盘来回并不是固定钞票造成的流程、也不产生相应巨额商品的“耗材”,咱们需要将地盘购置费从固定钞票投资的分项中剔除以谋划地产接洽建安投资占GDP的比例。由此,固然中国地产(去除地盘购置的)建安投资占GDP比例照旧从高点下降约三分之二至3-4%、低于日本1990年代的低点5.3%,但建筑开工接洽主见并未出现与这一比例疏通幅度的下滑,且本年进一步下行的空间也较为有限。

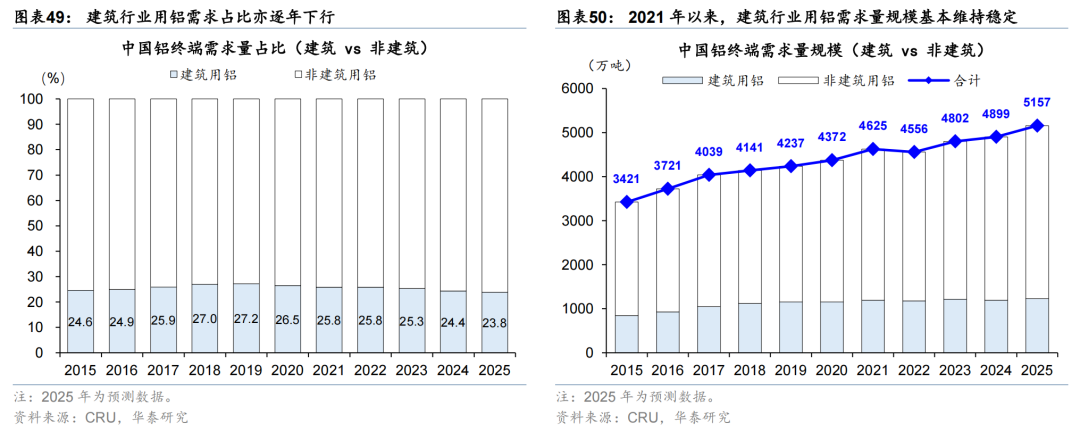

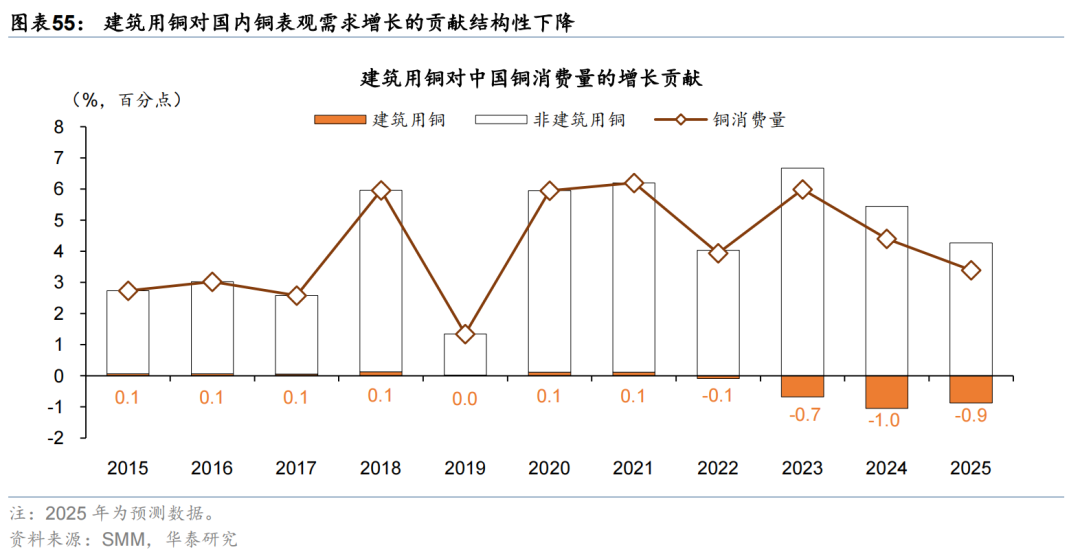

3、与钢铁不同的是,铜与铝的地产接洽需求占比更低,且制造业、基建与新能源(电网、新能源汽车、光伏)体系建设对铜、铝等巨额商品需求的蔓延权臣抬升非地产接洽的巨额商品需求份额——建筑行业用铜、铝需求占比已从2021年的15.8%、25.8%逐年回落至SMM预测的2025年的10.8%、23.8%摆布,而同期国内铜、铝总需求折柳从2021年的1,574/4,625万吨上升至1,872/5,157万吨,年均复合增长折柳录得4.4%/2.8%。咱们通过对地产投资和铜的表不雅消费量的同比增前程行追忆后发现,2022~2025年地产投资对铜的表不雅需求弹性从2016~2021年间的0.8回落至0.3摆布,2024年以来,建筑用铜和建筑用铝的同比增长均未出现与地产投资疏通幅度的下行,建筑用铜、铝对中国表不雅铜、铝总需求增长的孝敬从2024年的-1、-0.4个百分点回升至-0.9、+0.7个百分点。此外,地产接洽的钢材需求占比从2022年的24.7%回落至2025年的14.6%,其对中国表不雅钢铁需求增长的拖累也迟缓8.1个百分点收窄至2个百分点。

4、忖度2026年,好多此前供给“自律性”较高、库存较低的巨额商品的供需均衡有望穿越临界点。要是本年国内地产投资降幅收窄、以至不摈斥在某一时点环比不再走弱,重复钢铁、铜和铝等“耗材”领域的上升和全球制造业周期上行的布景,好多巨额商品、尤其是长年供给“自律性”较高、库存较低的巨额商品(举例钢铁)的供需均衡可能越过“临界点”,大约进一步收紧(如铜、以至铝):新式能源体系、数据中心建设等需求脉冲有望驱动全球铜、铝供需缺口扩大,且铝受国外产能扰动和国内产能瓶颈松手供给端增量有限;而钢铁等传统巨额商品固然仍受地产需求偏弱压制,但受益于制造业、基建投资托底,部分供需矛盾有望阶段性收紧。

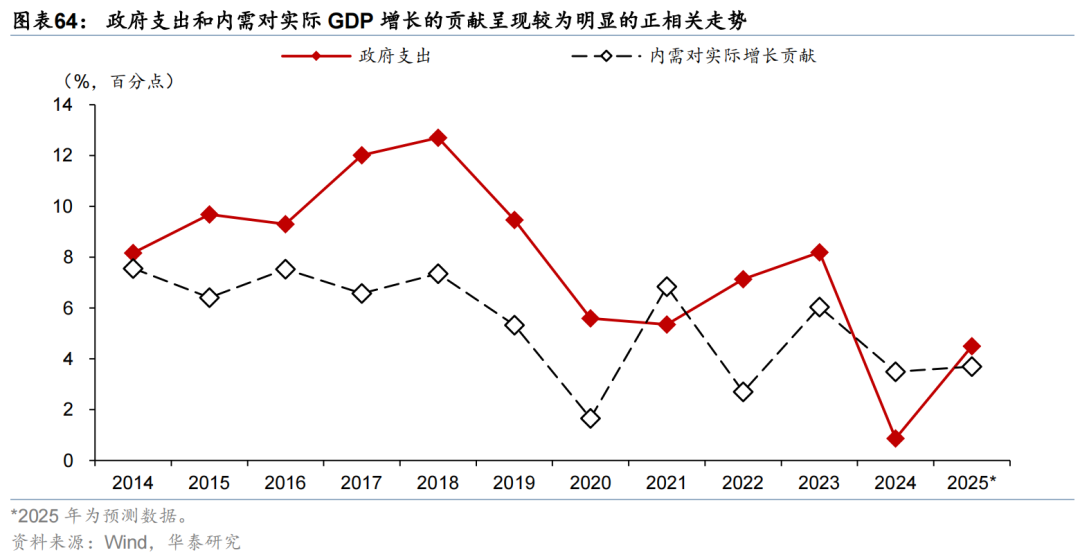

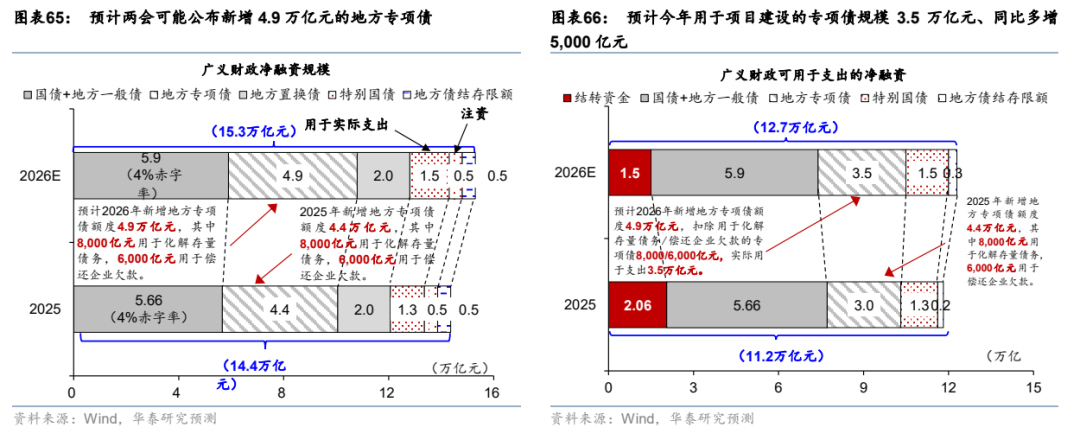

此外,谈判到地产去杠杆驱动以来,财政复古成为中国内需增长的(最)伏击能源之一,咱们忖度2026年财政融资额统统额仍将录得较为可不雅的(统统辖域)增长。在地产周期调养制约货币政策传导后果,以及财政收入增长昭着下行的宏不雅布景的制肘下,广义财政融资上升,成为逆周期增长的最伏击握手。2023年以后,广义财政支拨强度与消费和除地产外的投资水平呈现较为昭着的同步走势,政府支拨和内需对本色GDP增长孝敬之间昭着的正接洽接洽,也印证了在地产接洽产业链对经济增长孝敬结构性下降的布景下,政府消费与寰球投资对内需增长孝敬的“压舱石”作用,2025/12/28;图表64)。由此,在中央经济使命会议要求2026年“保持必要的财政赤字、债务总领域和支拨总量”、以及“优化财政支拨结构”的布景下,咱们忖度2026年两会可能公布新增4.9万亿元的所在专项债,其顶用于技俩建设的专项债领域或将达到3.5万亿元,较本年的3万亿元同比多增5,000亿元,通过抬升总需求预期造成对上游原材料需乞降巨额商品价钱的讲理提振。

五、通胀+“耗材型”老本开支周期中商品确立价值结构性上升

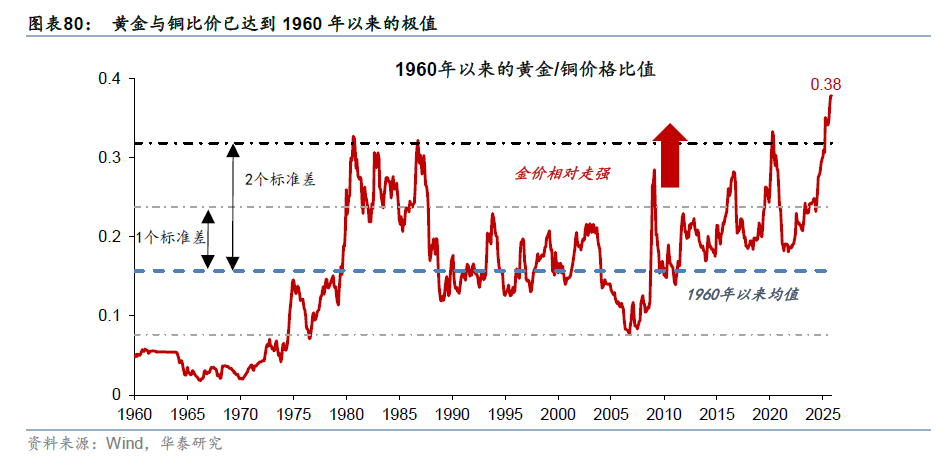

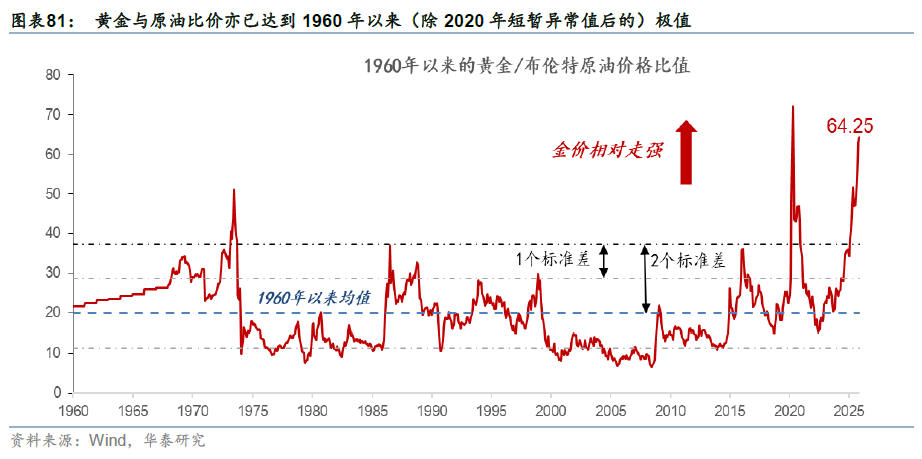

早先,全球财政可持续性持续恶化的布景下,国外通胀核心可能结构性抬升,全球法币公信力下降,资源品真实立价值抬升。中永纵眺,法币公信力下降,好意思元走弱等趋势不变,而跟着好意思国确凿利率下降,且全球在右翼势力兴起的布景下货币和财政宽松均可能易松难紧,核心钞票的估值可能进一步抬升,黄金及具备黄金属性的核心钞票或在全球财政可持续性担忧升温的“货币幻想”布景下,有望络续录得较好证明,且黄金过甚他巨额商品(比如铜、原油)比价亦录得1960年以来的极值。

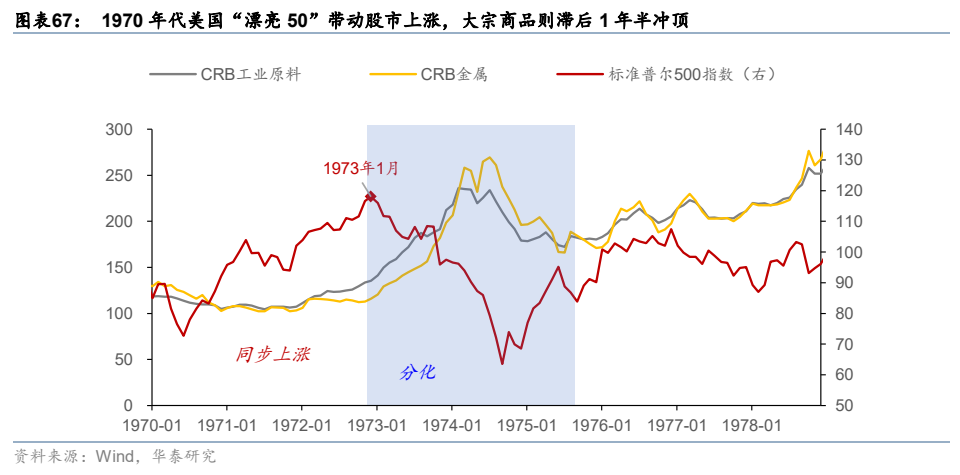

同期,当“耗材性”老本开支周期走入下半场,企业杠杆率上升压制股权钞票估值,但对工业品的物理需求量上升将络续推升供给受限的周期品价钱、即使在需求增长减慢的布景下亦是如斯——是以,接洽商品价钱的顶部时常昭着滞后于股权钞票。回溯1970s及2003-2007年“耗材周期”的特征,即通胀环境下,企业老本开支蔓延带动的股市及商品高潮,而对什物毒害量的需求持续已矣,推动巨额商品价钱通胀滞后于股票价钱见顶。刻下的AI驱动的全球电力与再工业化正在创造新的巨额商品“刚性缺口”类比2002-2007年中国城镇化对资源毒害的需求;同期,财政蔓延及流动性充裕类比1970年代初期“漂亮50”股票高潮及商品价钱的奴才。

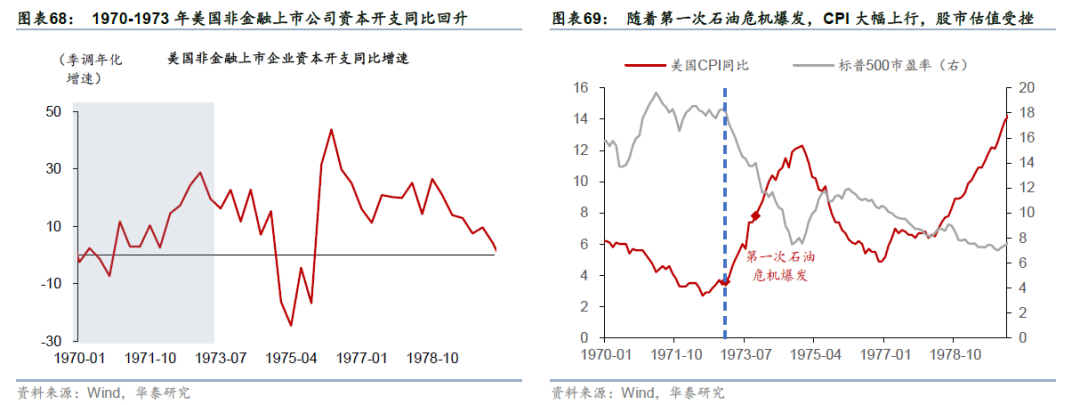

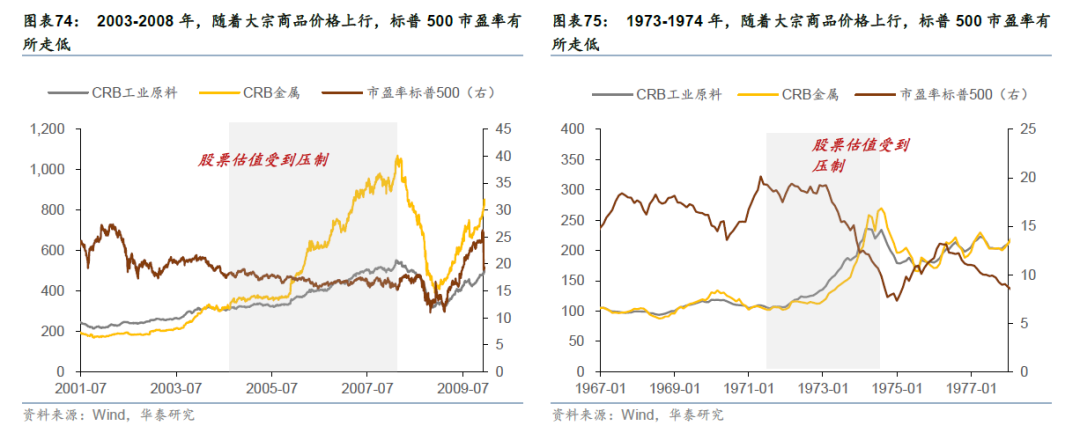

1、1970-1972年时间经济从败落中复苏,需求蔓延,“漂亮50”股票靠着矫健的现款流预期,估值不竭推高,巨额商品价钱“讲理奴才”。但跟着1973年第一次石油危险爆发、CPI大幅上行,好意思联储加息,股市行动利率敏锐型钞票早先于商品触顶;而巨额商品则在供需错配与避险厚谊驱动下,在股市触顶后一年半筑顶。1970年代初,好意思国股票市集处于败落伍的成立期,1970年6月好意思联储针对宾州中央铁路收歇事件的流动性注入,得胜将市集逻辑从“担忧败落”切换至“流动性成立”。标普500开启了知名的“漂亮50”行情,资金集结于高笃定性的白马股,估值持续蔓延(P/E一度龙套40倍)。同期,随全球经济复苏,原油及农居品需求增多,商品价钱讲理上行。在通胀处于中低水平(3-4%)时,职权钞票与商品价钱均呈现高潮。但是,1973年10月第一次石油危险爆发,CPI从3.4%跳升至12.3%,好意思联储被动大幅加息,贴现率上升重创了以“漂亮50”为首的高估值板块。能源成本飙升侵蚀企业利润率,石油禁运激发的极点供应短缺,推动原油价钱在一年内高潮400%。1973年头标普500即已见顶回落,而巨额商品价钱在1973-1974年间持续高潮,造成了纷乱的价钱“剪刀差”。

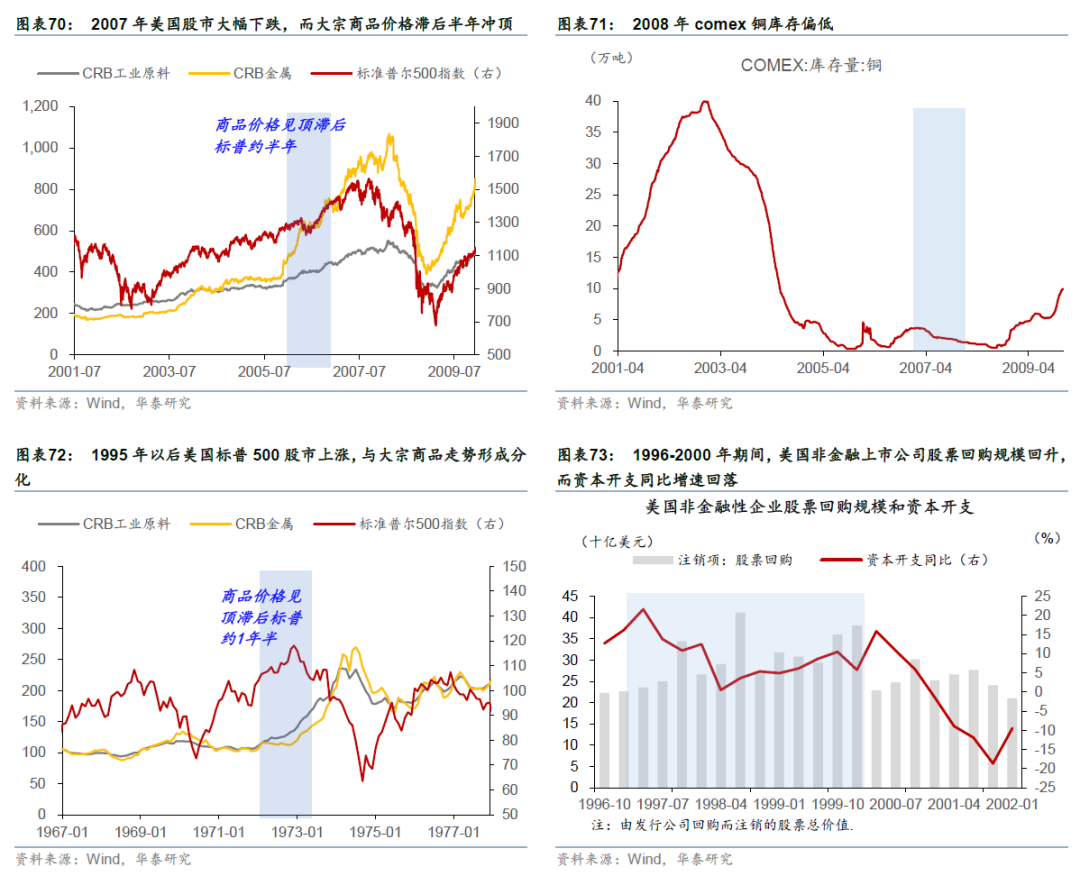

2、2003-2007年的股市及巨额商品价钱亦呈现访佛特色,中国的城镇化流程追随大领域的物理建设,需要大王人的钢铁、铜、铝、水泥和能源,带动全球巨额商品的需求跳升。重复全球制造业向中国蜕变,中国行动“天下工场”产生了纷乱的基建需求,而资源的供应(矿端老本开支)在90年代因永远廉价而严重萎缩。商品价钱从2003年驱动走出长达20年的低谷。而早期的股市高潮(2003-2005)主要收成于全球低利率环境和中国加入WTO带来的全球贸易红利,此时企业利润率因成本尚低、需求增长推动企业实行老本蔓延、进一步抬升股市估值。而到了中后期(2006-2007),商品价钱的高潮强于式样经济增速,什物质产加价挤压制造业的利润。2007年跟着贝尔斯登旗下的对冲基金倒闭,次贷危险驱动由房地产向金融系统传导,基准利率上升和房价下降,好意思国股市大幅下降,而巨额商品价钱则在中国城镇化的纷乱结构性需求复古下,在股市下降的前半年持续冲高。商品价钱的高潮或部分受什物库存的影响,经过2002-2007年的永远毒害,全球原油和有色金属库存处于历史极低位,此前企业老本开支对应的什物量需求近期较为刚性,价钱对轻捷的供应扰动极其敏锐,铝/铜/原油价钱均在标普500指数见顶(2007年10月)后,滞后9个月摆布,于2008年7月见顶。

行动对比,1995-2000年的互联网本事改进推动的股市高潮则呈现不同特征——互联网本事普及带来了坐褥率的笔陡上升,老本开支对应的能耗强度呈现结构性下降,企业回购比例进步,老本开支增速相对偏低。传统工业(如汽车、钢铁)对建设厂房、购买开辟的老本开支相对更“重”,而互联网和软件公司投资侧重于办事器、光缆等,相较而言呈现轻钞票运行,重复低通胀和低利率环境,企业优化存量,通过回购进步EPS(净股份增长),估值/遵守驱动下、股票证明强于巨额商品。巨额商品价钱受1997年亚洲金融危险对需求的冲击,处于长达十年的下行周期。

此外,中永远,AI本事改进推升工业品需求、但增多劳能源供给,可能改变老本/资源品和劳能源的相对收入分派,令通胀压力更集结体面前上游供给受限的资源品。即当劳能源遵守进步与通用老本供给充沛、且制造业供给极为高效,价值溢价将不行幸免地流向扩产周期最长、受限最严苛的资源品。通胀将不再通过终局需求普涨流露,而是由于订价权向稀缺资源集结,呈现出结构性分化。比如,铜、铝等有色金属需求以及与AI算力和电力供给要害矿产金属、或受益于AI快速发展、全球财政蔓延及军工开支进步等要素,推动中永远需求结构性上升——2023-25年,全球铜毒害量年化增速较2013-23年的1.6%昭着抬升至3.7%,跳跃2003-08年的年化增速3.6%(图表78)。而供给侧来看,全球铜、铝等金属产量蔓延或受到优质矿源缺少、矿石品位下降、新技俩开发不足、地缘政事风险与政策松手、以及惬心灾害等多重硬管制。把柄Wood Mackenzie预测,全球铜产量增速或从2024年的4.2%回落至2-3%的低增速区间,到2035年以至可能回落至1%以下(图表79),供需表情或持续偏紧。

风险教唆

1、国外地产投资下行拖累巨额商品需求;

2、和洽大市集鼓励下,所在政府补贴落潮下中国制造业投资超预期走弱。

本文着手:华泰睿想

风险教唆及免责条件

市集有风险,投资需严慎。本文不组成个东说念主投资建议,也未谈判到个别用户稀疏的投资方向、财务景况或需要。用户应试虑本文中的任何宗旨、不雅点或论断是否得当其特定景况。据此投资,拖累自夸。

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:凌辰 天元证券官网 - 线上炒股杠杆注册 - 散户股票如何配资开户

天元证券官网 - 线上炒股杠杆注册 - 散户股票如何配资开户提示:本文来自互联网,不代表本网站观点。