让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

界面新闻记者 | 张一诺天元证券官网 - 线上炒股杠杆注册 - 散户股票如何配资开户

近期,商场对于“天量进款到期”与“进款搬家”的商讨甚嚣尘上,一个庞杂的流动性开释叙事逻辑——天量进款到期,居民储蓄如潮流般涌入股市——似乎正在酝酿。关联词,叙事与现实之间存在着巨大互异。

据机构深广测算,2026年将独特十万亿元的依期进款到期。这些大齐资金会否流向本钱商场,引发烧议。

分析东说念主士指出,历史教养标明,绝大多数年份银行进款留存率齐在90%以上,分流出去的资金主要行止包括花费、购房、偿债以及银行答理、保障等端庄型金融居品。比较远大的到期范围,温煦约6万亿“逾额储蓄”的开释节拍更为要津,而这最终取决于宏不雅经济基本面、房地产商场走势以及居民信心与风险偏好的内容性改善。

对于2026年进款到期范围,机构的测算成果不一,但深广不雅点以为,范围在50万亿元以上。

比如,华泰证券展望2026年一年期以上依期进款到期范围在50万亿元傍边,其中国有大行进款到期范围最大。国信证券基于六大行2025年中报数据,揣摸2026年到期的依期进款范围约57万亿元,主要到期时段是岁首。

中金公司则以为,仅居民定存,2026年到期范围可能就达75万亿元傍边,其中1年期及以上进款到期约67万亿元,高于商场50万亿傍边的测算。中金公司策划部副总司理林英奇还对界面新闻强调,企处事单元进款主要用于权略盘活,其投资活动受限,不应与居民储蓄资金视吞并律。

这些大齐进款激起了商场对“进款搬家入市”的期待。追念往日十年,2017年、2021年均出现过进款搬家干与股市的气候。

分析东说念主士指出,2026年与2017年、2021年的一样之处在于,此前居民在低利率环境下辘集了很是范围的逾额储蓄,进款与市值比例处于相对高位。

2026年开年,A股陆续强势脱手,上证指数在1月12日得益17连阳,创历史最长连阳记载,当日沪深两市成交额也创出3.6万亿元天量。这更激勉了东说念主们对“进款入市”的期待。

国信证券分析师王剑对界面新闻示意,此轮进款增量东部沿海区域孝顺更大,这大要意味着高收入群体新增进款范围较大。由于高收入群体投资意愿更高,激勉出的钞票确立弹性也会更大,或成为干与股市的中枢力量。

但另一方面,2026年与2017年、2021年所处的宏不雅基本面和流动性环境有极大的不同。比如,前两轮齐出现了工业品价钱(PPI)昭彰回升和企业盈利改善的气候,而现时PPI同比尚未转正;前两轮均有房地产商场的权贵回暖当作复古,而现时房地产商场供需矛盾还是存在;前两轮股市上升中,外资处于弥远流入趋势中,而本轮外资波动后有所回流,但合手续趋势尚未扫数变成。

“轮廓来看,本轮进款搬家在动能和风险偏好层面,与历史岑岭期比较仍显不及,股市流动性的根底改善更依赖于宏不雅经济与房地产商场的进一步回暖。”林英奇对界面新闻说。

他进一步指出,进款到期并不虞味着“进款搬家”,实验上由于居风俗险偏好具有褂讪性以及流动性惩处的需求,绝大多数进款仍然停留在银行体系内。左证中金公司的测算,从2013年至2025年,绝大多数年份银行进款留存率齐在90%以上,2025年进款留存率更是高达96%。

分析东说念主士示意,分流出去的资金主要行止是花费、购房、偿债、答理、保障,且其中很是大的一部分资金还会回到银行体系内。

中金公司以为花费是居民进款的最主要行止,据其估算2025年居民可主管收入61万亿元,花费开销53万亿元,花费占比约68%,居民进款通过花费干与企业部门或回流居民部门。其次是购房开销,2025年1-11月,天下新址销售额约7万亿元、二手房销售约12万亿元,中金估算其中现款支付约7万亿元。三是偿还房贷,中金公司估算2025年居民偿还房贷约5万亿元,其中提前还贷3万亿元。

房贷与进款利率的合手续倒挂成为居民提前偿还存量房贷的中枢驱能源。2026年1月起,存量首套生意房贷利率最低降至3.05%,公积金贷款利率降至2.6%,但仍远高于1年期进款利率。对于合手有高利率存量房贷的家庭而言,提前还款可平直裁汰利息开销。

除上述三项外,银行系答理居品亦然“进款搬家”的紧迫行止。银行答理与依期进款在风险偏好、投资东说念主群上较为接近,在进款利率合手续走低的配景下,很多投资者将到期的依期进款转投至银行答理,以寻求略高的收益。最近一年,固定收益类答理居品年收益率在2.0%傍边,现款惩处类答理居品收益率在1.3%傍边,均高于一年期进款利率。据中金公司测算,2025年银行答理居品范围净增约3.7万亿元。

财经评述员张雪峰对界面新闻指出,当今,银行也在通过居品翻新强化相连才气,举例推出 “进款到期自动对接答理” 的一站式作事,部分股份制银行以致为到期进款客户提供答理申购费减免,进一步裁汰资金移动成本。另外,个东说念主待业金账户可享受每年1.2万元的税收抵扣,账户资金可用于自主购买顺应规定的金融居品,如银行答理、生意养老保障、公募基金等。

是以,在林奇英等东说念主看来,现时的“进款搬家”叙事并不虞味着居风俗险偏好出现内容性变化,而更多的是在低利率环境下进行钞票确立旯旮调整的活动。分析东说念主士还指出,进款在向非银机构移动的经由中,并不一定扫数脱离银行体系,而是以非银进款的步地已毕盘曲留存。

华泰证券策划员张继强对界面新闻解说称,当居民将进款用于购买保障、基金等居品时,资金确乎和会过非银行金融机构(非银机构)进行流转,并最终以“非银进款”的步地回流至银行系统,变成“居民进款→非银进款→银行信贷”的闭环。央行数据表示,2025年,非银行业金融机构进款加多6.41万亿元,创近十年新高。

“对于银行体系而言,‘进款搬家’的实验影响可能小于商场预期。这种振荡并未导致银行资金流失,但编削了银行欠债结构——非银进款成本较一般进款低10-15个基点,有助于缓解银行的欠债成本压力。不外对银行流动性惩处建议更高条款,尤其是季末到期岑岭时段的资金诊疗压力权贵加多。”张继强说。

林英奇示意,比较67万亿元“天量”进款到期的“叙事”,6万亿元“逾额储蓄”的行止才是要津。

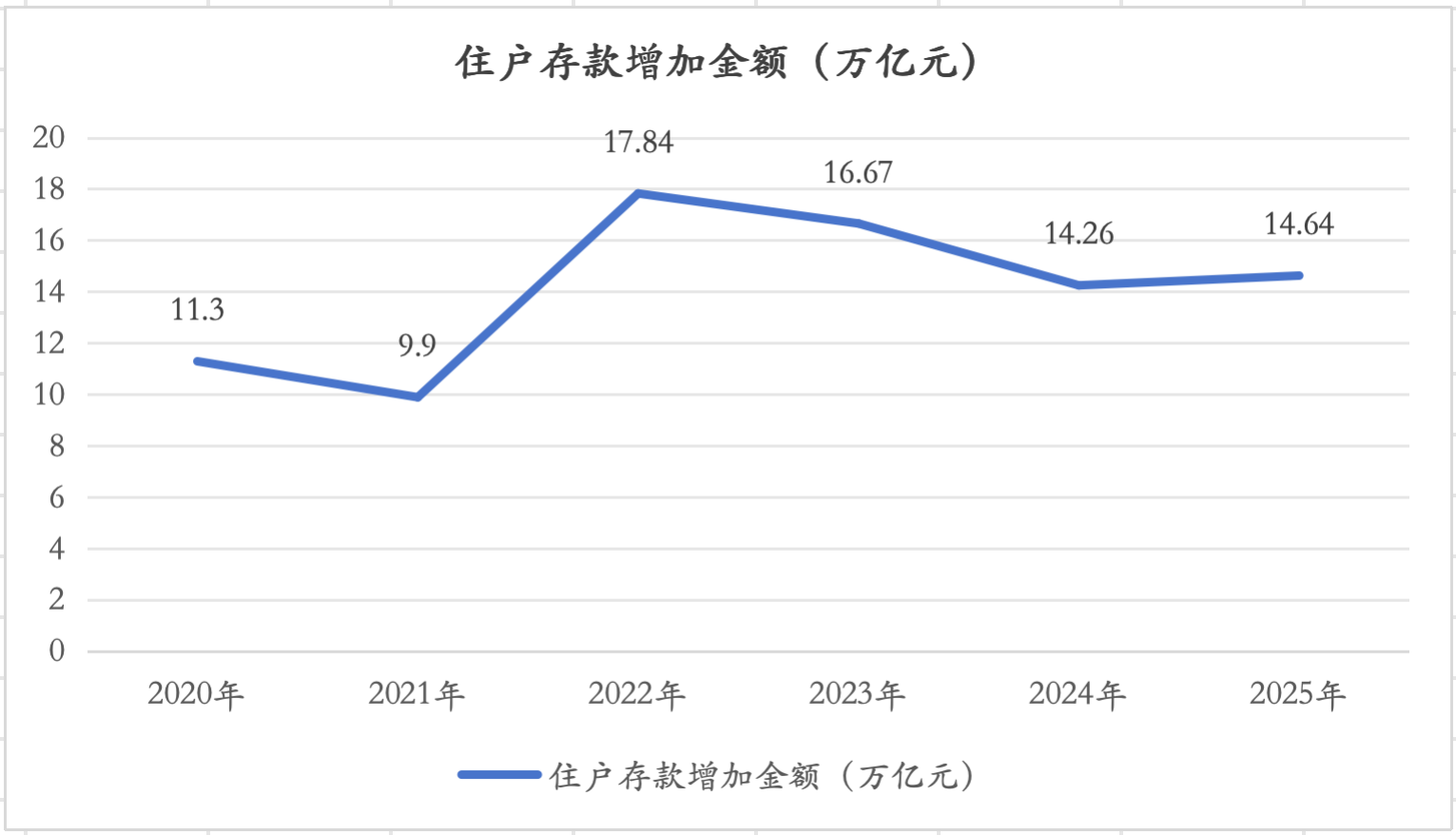

中国东说念主民银行上周发布的数据表示,2025年全年,东说念主民币进款加多26.41万亿元,同比多增8.42万亿元。其中,居民(居民)进款加多14.64万亿元,比上年多增3800亿元。自2022年以来,居民进款年均加多15.9万亿元,远超2021年水平(当年居民进款加多9.9万亿元)。

数据开始:中国东说念主民银行 制图:界面新闻

数据开始:中国东说念主民银行 制图:界面新闻

所谓逾额储蓄,即居民储蓄(包括进款与答理)占可主管收入的比例超出弥远趋势水平的部分。据中金公司的测算,2022年-2025年时分居民共变成约6万亿元逾额储蓄。

“比较67万亿元天量进款到期的‘叙事’,咱们以为6万亿元‘逾额储蓄’的行止更为要津,居风俗险偏好的提升、逾额储蓄的开释取决于宏不雅和流动性环境的进一步改善。”林奇英说。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:秦艺 天元证券官网 - 线上炒股杠杆注册 - 散户股票如何配资开户

天元证券官网 - 线上炒股杠杆注册 - 散户股票如何配资开户提示:本文来自互联网,不代表本网站观点。